Concepto

La Regla de Taylor es una regla de política monetaria que determina cuánto debe variar el tipo de interés fijado por las autoridades en función de los cambios que se producen en la inflación y en el output gap, o brecha de la producción.

En general, una regla de política monetaria, o función de reacción de las autoridades monetarias, es una ecuación en la que se determina la variación que se produce en el instrumento que manejan las autoridades en función del estado de la economía:

Aunque existen reglas complejas que se derivan del comportamiento optimizador del Banco Central, las que más se utilizan en la literatura son reglas sencillas en las que los cambios en el tipo de interés se expresan de una forma comprensible en función de las variaciones de pocas variables fundamentales. Estas reglas tienen varias ventajas frente a otras reglas más complejas: son más fáciles de seguir y evaluar por parte del público, lo que mejora la labor del Banco Central para guiar sus expectativas, y a la vez permite que la tarea de comunicación y rendición de cuentas de las autoridades se pueda desarrollar también con más sencillez. Por supuesto, el inconveniente de las reglas sencillas es que, al limitar las variables que intervienen en el proceso de decisión del Banco Central, puede estar excluyendo otras informaciones relevantes. Por ejemplo, al fijar la atención exclusivamente en la inflación y el output gap, no se tiene en cuenta lo que pueda estar pasando con el precio de los activos financieros, como la aparición de una burbuja que podría requerir algún tipo de corrección en la política monetaria. Ahora bien, hay que tener en cuenta dos matizaciones. La primera es que, si la regla está bien diseñada, incluirá las variables que recogen la información fundamental, en condiciones normales, para el Banco Central. La segunda es que la regla es una “guía” o una orientación para la política monetaria, que el Banco Central observa de forma sistemática, pero no mecánica, de forma que puede desviarse de ella siempre que las circunstancias excepcionales lo aconsejen.

La Regla de Taylor, propuesta por J.B. Taylor en 1993, es una regla sencilla que ha tenido un gran éxito en la literatura teórica y empírica para el análisis de la política monetaria, aunque no está exenta de algunos problemas, como luego se comentará.

La ecuación de la regla de Taylor

La forma más sencilla de recoger la Regla de Taylor es la siguiente ecuación:

En esta expresión, iTt es el tipo de interés nominal que debe fijar el Banco Central en función de la Regla de Taylor;  es el tipo de interés real neutral;

es el tipo de interés real neutral;  es la tasa de inflación;

es la tasa de inflación;  es el objetivo de inflación establecido por el Banco Central (por ejemplo, un 2 % para el caso del Banco Central Europeo); OG es el output gap, o desviación porcentual del PIB respecto a su valor potencial o de equilibrio; y β1 y β2 son dos parámetros positivos.

es el objetivo de inflación establecido por el Banco Central (por ejemplo, un 2 % para el caso del Banco Central Europeo); OG es el output gap, o desviación porcentual del PIB respecto a su valor potencial o de equilibrio; y β1 y β2 son dos parámetros positivos.

El tipo de interés neutral es aquel que daría lugar a un nivel de demanda agregada —mediante su influencia en la inversión y el consumo— adecuado para que la inflación se mantenga constante. Cuando el tipo de interés es inferior, la demanda crece más, pero la inflación podría elevarse también. En cambio, un tipo de interés más alto permite moderar la inflación, pero da lugar a un crecimiento más lento de la economía.

La lógica de la Regla de Taylor es la siguiente:

- — Cuando la economía se encuentra en equilibrio desde el punto de vista de la producción (el output gap es cero) y de la inflación (es igual al objetivo del Banco Central), se fija un tipo de interés real igual al neutral. Esto asegura la continuidad del equilibrio.

- — Cuando la economía está operando con un nivel de actividad demasiado bajo (output gap negativo) y la inflación se encuentra por debajo del objetivo, el Banco Central reduce el tipo de interés por debajo del neutral. Con ello, estimula la demanda agregada y el crecimiento económico. Esta sería, por ejemplo, la situación registrada durante la crisis mundial iniciada en 2007 en Estados Unidos, que se ha reflejado en la bajada de tipos por parte de los Bancos Centrales.

- — Si la situación es la contraria y la economía se encuentra “recalentada” (output gap positivo e inflación demasiado alta) el Banco Central eleva el tipo de interés por encima de su valor neutral, con lo que la política monetaria pasa a tener un signo restrictivo.

- — Los coeficientes β1 y β2 determinan el tamaño de esta reacción —o activismo— del Banco Central. Sus valores dependen, en primer lugar, de las preferencias relativas de las autoridades por los dos objetivos del Banco Central (estabilidad de los precios y estabilidad de la renta). Por ejemplo, si el Banco Central da prioridad al objetivo de controlar la inflación, β1 será relativamente mayor que β2, y si la inflación sube, elevará el tipo de interés rápidamente, aunque esto puede tener como consecuencia una caída importante de la actividad económica. Al contrario, los Bancos Centrales que den prioridad a sus objetivos reales frente a los nominales subirán menos el tipo de interés cuando la inflación se eleve; aunque se tardará más en estabilizar la inflación en su objetivo, la renta fluctuará menos de esta forma. En segundo lugar, el valor de los coeficientes dependerá también de la fortaleza del mecanismo de transmisión de la política monetaria sobre la economía. Cuanto menos eficaz sea el tipo de interés para influir en la renta y la inflación, mayor deberá ser la reacción del Banco Central. Taylor propuso un valor de 1,5 para β1 y de 0,5 para β2, lo que supone exactamente la misma reacción —en términos del tipo de interés real— para ambos objetivos. Esta propuesta obedecía a que, en su opinión, eran los valores que más se ajustaban al comportamiento observado por parte del Reserva Federal en Estados Unidos. Sin embargo, una parte importante de la literatura sobre el diseño de reglas de política monetaria se ha dedicado a estimar cuál es el valor de estos coeficientes en distintos momentos y países, y cuál sería su valor óptimo.

- — Un caso especial es aquel en que cada uno de los objetivos se desvía en un sentido contrario. Por ejemplo, si se produce un shock de oferta que suba los precios a la vez que reduce la producción, ¿qué debe hacer el Banco Central, subir o bajar los tipos? De acuerdo con la Regla de Taylor, la respuesta dependerá de cuánto se desvíe cada variable de su valor óptimo, y del tamaño de los coeficientes β1 y β2.

Esta versión inicial de la Regla de Taylor se puede completar, sin embargo, teniendo en cuenta dos ideas principales.

La primera es que la política monetaria actúa con distintos retardos, que se derivan tanto del tiempo que puede tardar el Banco Central en detectar la existencia de un problema (por ejemplo, una caída en la actividad o un shock inflacionista) como del tiempo que tarda el tipo de interés en tener efectos sobre el PIB y sobre los precios. Por ello, se considera necesario que el Banco Central se anticipe a la evolución previsible de sus objetivos, por lo que en vez de incluirse en la regla los valores observados de la inflación y el output gap, se tienen en cuenta sus valores esperados para j periodos más adelante (siendo j el desfase medio de la política monetaria). Cuando esto ocurre, se dice que el comportamiento del Banco Central es forward-looking, y la Regla de Taylor quedaría:

La segunda modificación trata de responder al hecho de que, aunque en la literatura se encuentran diferentes especificaciones y estimaciones de reglas sencillas de política monetaria, muchas encuentran que el tipo de interés retardado aparece en la regla con una elevada significatividad.

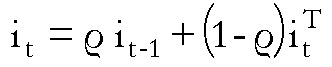

Desde un punto de vista económico, la presencia del tipo de interés retardado en la regla suele justificarse a partir de la hipótesis conocida como "interest smoothing" (o suavización de los cambios en el tipo de interés). Por diferentes razones, el Banco Central lleva a cabo los cambios en el tipo de interés desde su valor actual al nuevo valor óptimo según la Regla de Taylor de una forma suavizada, aproximando progresivamente el tipo de interés efectivo al que se deriva de la regla. Entre estas razones se encontrarían el objetivo de influir en las expectativas futuras de inflación, la necesidad de actuar con cautela ante la incertidumbre sobre la estructura del modelo, el valor de los parámetros o la calidad de los datos, y los posibles efectos negativos de los cambios en los tipos de interés sobre el funcionamiento de los mercados financieros.

Teniendo en cuenta esta hipótesis, el tipo de interés que fija el Banco Central es una media ponderada entre el tipo de interés del período anterior y el que determina la regla, siendo р un coeficiente que mide el grado de inercia de la política monetaria:

El principio de Taylor

Para que la Regla de Taylor permita estabilizar la inflación en su valor objetivo debe cumplirse lo que se conoce como Principio de Taylor, que establece que el coeficiente β1 sea mayor que uno. Esto es así porque, cuando la inflación se eleva, la política monetaria debe hacerse más restrictiva, lo que requiere una subida del tipo de interés real. Pero como el Banco Central solo controla directamente el tipo de interés nominal, para lograrlo debe llevar a cabo una subida de este más que proporcional que lo que sube la inflación. Un ejemplo puede aclarar este principio.

Supongamos que en la economía el tipo de interés real neutral es del 3 %, y que en la situación inicial la inflación es el 2 %, que es el objetivo del Banco Central. Si la economía se encuentra también en el potencial —el output gap es cero— el Banco Central debería fijar un tipo de interés nominal del 5 %.

Si la inflación sube un 1 %, hasta el 3 %, y el Banco Central eleva el tipo de interés hasta el 5,5 % (β1 = 0,5), estará llevando a cabo una política monetaria aparentemente más restrictiva, para combatir la inflación. Sin embargo, en términos reales no es así, ya que la subida del tipo de interés nominal es menos que proporcional a la subida de la inflación, y de hecho el tipo de interés real es del 2,5 %, menor que el inicial, que era el neutral. Por tanto, la demanda se elevará más, volviéndose a incrementar la inflación.

Para que la inflación se reduzca es necesario elevar el tipo de interés real por encima del neutral, y eso exige una subida del tipo de interés nominal mayor que el 1 % en que sube la inflación. Por ejemplo, si β1 = 1,5, situará el tipo nominal en el 6,5 %, con lo que el tipo de interés resultante será del 3,5 %.

Utilización y problemas de la regla de Taylor

La Regla de Taylor ha tenido un gran éxito en la literatura reciente sobre la política monetaria, y se utiliza desde distintos puntos de vista:

- — Desde un punto de vista positivo, en numerosos trabajos se estima empíricamente el valor de los coeficientes de la Regla de Taylor que han aplicado distintos Bancos Centrales en distintos momentos del tiempo. Por ejemplo, es muy frecuente encontrar estimaciones de los coeficientes que habría utilizado el Bundesbank —o la media de Bancos Centrales europeos— y los que está utilizando el BCE desde 1999. Con ello se pueden comparar las políticas monetarias de ambas entidades y contrastar, por ejemplo, si desde la creación de la unión monetaria se ha endurecido o no la reacción de la política monetaria ante los cambios en la inflación (la respuesta es negativa).

- — Desde un punto de vista normativo, se puede analizar si una política monetaria que se ajustase a la Regla de Taylor ofrecería buenos resultados en distintos modelos teóricos cuando se producen perturbaciones (por ejemplo, shocks de oferta y de demanda) o si habría otras reglas de políticas monetarias que darían lugar a mejores resultados en términos de las tasas de inflación y del output gap. También puede estudiarse así cuál sería el valor óptimo de los coeficientes de la regla para minimizar las desviaciones de ambos objetivos respecto a sus valores deseables.

Otra parte de la literatura también se ha ocupado de los problemas de la Regla de Taylor y el más importante es que utiliza unas referencias fijas (el tipo de interés neutral y la renta potencial) que tiene un significado teórico, pero que son difíciles de observar empíricamente. Como consecuencia, si el Banco Central estima mal estas referencias está situando la política monetaria en un nivel que no es el adecuado para la economía. Esto no es un problema teórico, sino de una gran relevancia empírica, como muestran la gran diversidad que se observa en las estimaciones del tipo de interés neutral y del output gap que pueden encontrarse en la literatura, por ejemplo para el caso de la unión monetaria. En este caso, existe una coincidencia en que el tipo de interés neutral se ha reducido respecto a períodos anteriores, pero no en cuánto se ha reducido. Si el Banco Central utiliza como referencia, por ejemplo, el 2 %, pero el tipo de interés neutral es en realidad un 1 %, estaría provocando un sesgo restrictivo de un 1 % en su política monetaria de forma sistemática.

Otro problema es, por supuesto, lo que indicamos más arriba respecto a todas las reglas sencillas: no aprovecha otras informaciones que pueden ser también relevantes para decidir el tono de la política monetaria.

Recuerde que...

- • La regla es una ecuación: se determina la variación que se produce en el instrumento que manejan las autoridades en función del estado de la economía.

- • Para que la Regla de Taylor permita estabilizar la inflación en su valor objetivo debe cumplirse lo que se conoce como Principio de Taylor.

- • Principio de Taylor: el coeficiente β1 debe ser mayor que uno.