Concepto

El término coste total se refiere a la suma de los costes variables y fijos a corto plazo. Por la ausencia de costes fijos a largo, es impropio utilizar este término en el largo plazo, donde simplemente se habla de costes.

Matemáticamente, la función de costes totales se formula así:

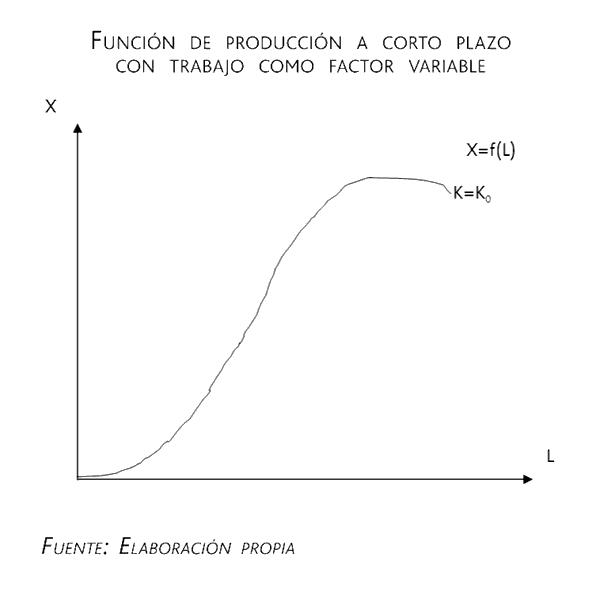

Si y solo si se parte de una función de producción clásica a corto plazo del tipo expresado en el gráfico, con K = constante para distintos niveles de L y X:

Entonces, la curva de costes totales, que se obtiene de la curva de costes variables [y Cv(X)], no es más que dar la vuelta a la representación anterior cambiando abscisas por ordenadas (ver también costes variables), añadiendo los costes fijos, necesariamente presenta una forma del tipo siguiente, manteniendo la misma distancia para cualquier nivel de X con la curva de costes variables, ya que esa distancia es el coste fijo que es constante:

Cuando la función de producción de partida no sigue el patrón arriba señalado, las curvas de costes resultantes no coinciden, por tanto, con el gráfico anterior.

Los costes fijos

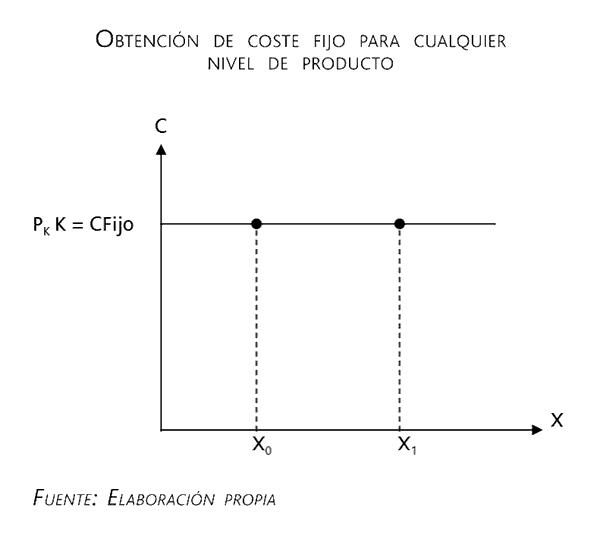

Se denomina coste fijo a aquel coste asociado a la utilización de un factor fijo, que, por convenio, suele ser el capital; es decir aquel factor que no puede ser modificado por encontrarse la empresa a corto plazo. Como su nombre indica, el coste fijo es constante, independiente del nivel de producción que alcance la empresa y existe incluso en el caso de que la producción sea nula.

Desde un punto de vista gráfico, queda representado por una recta horizontal y paralela al eje de abscisas, colocada al nivel que indique el producto del precio del capital por el número de unidades de capital empleadas a corto plazo.

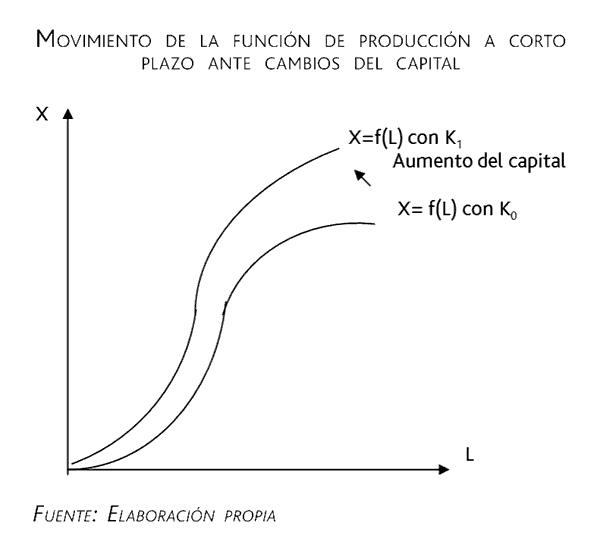

Un detalle importante es que cada función de producción a corto plazo está dada para un cierto nivel de capital, pero si este variase se produciría un desplazamiento de toda la función de producción a corto plazo.

Los costes variables

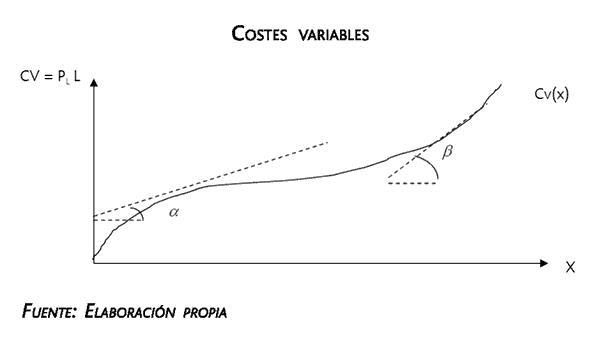

El término coste variable se refiere al coste de utilización de los factores variables en la empresa. Dada una función de producción del tipo X = F(K,L) y tomando por convenio al factor trabajo (L) como factor variable, se entiende por tanto Cv(X) como el producto del precio del trabajo por el número de unidades de trabajo empleadas. Por la ausencia de costes fijos a largo, es impropio utilizar este término en el largo plazo, donde simplemente se habla de costes.

Matemáticamente, la función de costes variables se formula así:

Solo si se parte de una función de producción clásica a corto plazo del tipo expresado en el gráfico, con K = constante para distintos niveles de L y X:

Entonces, la curva de costes variables (Cv(X)) no es más que dar la vuelta a la representación anterior, cambiando abscisas por ordenadas (téngase en cuenta que el precio del trabajo será una constante que tan solo afecta a la escala de la representación, pero no a la forma de la misma) y, necesariamente, presenta una forma inversa a aquella.

Cuando la función de producción de partida no sigue el patrón arriba señalado, las curvas de costes resultantes no coinciden, por tanto, con el gráfico anterior.

Es posible también que se hable de costes variables para referirse a todos los costes en los que incurre la empresa en el largo plazo. En tal caso, la curva de costes a largo plazo tendría una forma análoga a la representación anterior.

El coste total medio

El coste total medio [CTM(X)] es el coste total que soporta la empresa por unidad producida, es decir, en promedio de la producción lanzada al mercado. Lógicamente, como incluye los costes variables y los costes fijos, solo tiene propiamente sentido a corto plazo, pues a largo plazo, debe hablarse solo de costes medios [CMLP(X)].

Matemáticamente, se define como:

Gráficamente, esto significa que se obtiene de la pendiente (tg) de los radio-vectores que llegan a la curva de costes totales para cada nivel de X:

Por tanto, repitiendo la operación para n valores de la producción X, se observa que la curva de costes totales medios obtenida a partir la anterior tiene forma U, con un valor mínimo en X1 en nuestro ejemplo, que se denomina Óptimo de Explotación y que es el valor de producción más bajo a partir del cual la empresa competitiva obtiene beneficios extraordinarios.

Por construcción geométrica puede observarse que el mínimo del CTM(X) es, además, el punto para el cual la pendiente del radio-vector que corta los CT(X) y la pendiente del CT(X) coincide, con lo que también puede decirse que en el Óptimo de Explotación, Cmg(x) = mínimo CTM(X).

Recuerde que...

- • El coste total es la suma del coste fijo y el coste variable en el corto plazo, dado que en el largo plazo no hay ningún coste fijo.

- • Los costes fijos son aquellos en los que incurren las empresas en el corto plazo por la utilización de un factor fijo de producción, generalmente el capital. En el corto plazo todas las empresas incurren en costes fijos, aunque su producción sea nula.

- • Los costes variables son aquellos que asumen las empresas por la utilización de factores variables de producción, generalmente el factor trabajo. En el largo plazo, al no haber costes fijos, la curva de costes totales coincide con la de costes variables.

- • El coste total medio es el coste total que soporta la empresa por unidad de producción. En el corto plazo se obtiene como la suma de los costes fijos medios y los costes variables medios. En el largo plazo, al no haber costes fijos, solo se habla de costes medios.