Concepto

La brecha de la producción, denominada normalmente output gap, es la diferencia porcentual que se registra en un momento determinado entre el PIB de la economía y el PIB potencial, que es aquel que podría obtenerse con una utilización “normal” de los recursos productivos sin generar desequilibrios macroeconómicos. En particular, el PIB potencial se corresponde con una situación en la que la tasa de inflación tiende a mantenerse estable.

Brecha de la producción (%) = (PIB - PIB potencial) / PIB potencial

Por tanto, en una primera aproximación, podría considerarse como una medida del desequilibrio que registra la economía respecto a su situación normal a largo plazo. Cuando una economía experimenta un output gap positivo, registra niveles de empleo más altos que los normales, y esto irá acompañado con subidas en las tasas de inflación. Al revés, un output gap negativo será un indicador de que la economía atraviesa una fase baja del ciclo económico, con elevaciones del desempleo, capacidad productiva sin utilizar y, previsiblemente, reducciones en la tasa de inflación.

Como se ve, la brecha de la producción guarda relación con la evolución del desempleo y la inflación. Por esta razón, el output gap también se denomina a veces brecha inflacionista. También es frecuente utilizar el gap del desempleo (diferencia entre la tasa de paro de la economía y aquella que se considera estructural) en vez de la brecha de la producción.

La dificultad principal a que se enfrentan todas estas medidas es que el PIB potencial no se puede observar directamente, sino que debe estimarse mediante algún procedimiento estadístico (que capte la tendencia de la serie del PIB a medio plazo) o a través de una especificación de la función de producción agregada (relación entre los recursos productivos empleados en la economía y la producción que podría obtenerse aprovechando adecuadamente la tecnología disponible). En cualquiera de los dos casos, hay que adoptar algunas decisiones discutibles o enfrentarse a la falta de datos, por lo que las estimaciones del output gap están sujetas siempre a algún grado de incertidumbre, especialmente cuando se refiere a los períodos más recientes.

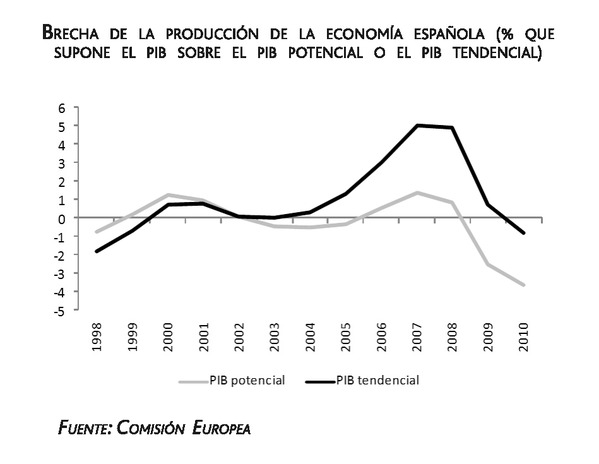

El gráfico recoge la estimación del output gap para la economía española que ofrece la Comisión Europea, incluyendo una previsión para 2009 y 2010. Se recoge la estimación de la brecha utilizando tanto el enfoque de la función de producción (PIB potencial), como el que se basa en la obtención de la tendencia del PIB a medio plazo (PIB tendencial).

Las fases en las que el output gap es positivo se corresponden con períodos de nivel de renta más elevado que el normal (fase alta del ciclo), mientras que un output gap negativo es indicativo de un período de nivel de renta bajo. Como se ve en este gráfico, ambas medidas captan adecuadamente los cambios que se producen en la situación cíclica de la economía, y así puede verse que entre 2005 y 2008 la economía española se encontraba con una renta superior a la que le permitía mantener constante la tasa de inflación a medio plazo, mientras que desde entonces la economía entra en un período de recesión en la que el PIB se sitúa por debajo de su nivel potencial. Ahora bien, las diferencias son muy sustanciales en términos cuantitativos: como el método de la tendencia estimaba un output gap positivo mucho mayor en la fase de expansión (un 5 % frente al 1,5 % del método de la función de producción) la fuerte reducción de la tasa de crecimiento solo daría lugar a un pequeño output gap negativo en 2010 (-0,8 %). En cambio, la medida del ciclo que nos ofrece el método de la función de producción resultó muy suave en la fase expansiva, pero estaría siendo ahora mucho más grave: la brecha de la producción se llegaría a situar en 2010 en el 3,6 %.

La brecha de la producción y las políticas económicas

Las políticas macroeconómicas tratan de evitar, en principio, que se produzca una brecha de la producción de cualquier signo.

Si esta brecha es negativa se está produciendo una producción menor que la que sería posible sin desequilibrios macroeconómicos y además habría trabajadores desempleados en un porcentaje superior al que se corresponde con un funcionamiento normal de la economía. Por tanto, no cabe duda de que es una situación que tiene costes desde el punto de vista del bienestar económico y los bancos centrales podrían bajar los tipos de interés o las autoridades fiscales incrementar el gasto o bajar los impuestos para generar aumentos en la demanda.

¿Y si la brecha es positiva? En principio, podría considerarse que este mayor nivel de renta (y de empleo) mejora la situación de la economía y que no deberían adoptarse medidas para contrarrestarlo. Sin embargo, un output gap positivo es un indicador de que el crecimiento económico no es sostenible a medio plazo, ya que aparecerán desequilibrios que después pueden implicar elevados costes para corregirlos. Por ello, las autoridades también tratan de anticiparse a estos problemas, evitando una brecha positiva. En este caso, adoptarían políticas monetarias o fiscales restrictivas.

Cuando las autoridades adoptan este tipo de políticas se dice que están actuando de forma contracíclica: expanden la demanda cuando la fase del ciclo es baja y la contraen cuando la economía se encuentra en una fase demasiado expansiva. Sin embargo, en ocasiones, las autoridades también aplican políticas procíclicas. Por ejemplo, esto puede ocurrir en el caso de la política fiscal si las autoridades observan en una fase expansiva que aumentan los ingresos fiscales y lo interpretan como un aumento de su margen de gasto sin incurrir en déficit. De hecho, esta política estaría promoviendo un mayor alejamiento del PIB potencial. Y también ocurriría si los bancos centrales mantienen constantes los tipos de interés nominales cuando la situación económica se deteriora. Este podría ser el caso del Banco Central Europeo si la caída del PIB tiene lugar solo en algunos países pequeños de la UEM. En la medida en que esto de lugar a una tasa de inflación más baja, el tipo de interés real, (la diferencia entre el tipo de interés nominal y la inflación), se incrementará de hecho. Y como la tasa relevante para las decisiones de los consumidores y empresas no es la nominal, sino la real, el resultado será de hecho una política monetaria restrictiva y procíclica.

También es posible que la política económica sea procíclica (actúa en el mismo sentido que la brecha de la producción) de forma deliberada. El ejemplo más claro es que la tasa de inflación se haya situado en un valor demasiado alto cuando la economía alcanza el potencial (recuérdese que el PIB potencial es el que mantiene la inflación estable, pero no necesariamente baja). Si el banco central sube el tipo de interés para bajar la inflación, estará generando a la vez algún período de output gap negativo: esta es la medicina a la que somete a la economía para curar la enfermedad de la inflación. Lo que ocurre es que a veces esta medicina se muestra extremadamente dolorosa para algunas economías, y para más tiempo del que preveían los bancos centrales.

¿Qué es relevante, el nivel o el crecimiento de la brecha?

En la sección anterior se ha calificado como anticíclica aquella política macroeconómica que actúa en sentido contrario al signo del output gap: es expansiva cuando el output gap es negativo (los años malos) y restrictiva cuando el output gap es positivo (los años buenos).

De forma coherente con esta definición, suele recomendarse la aplicación de políticas expansivas cuando el output gap es positivo, y contractivas cuando es negativo. Por ejemplo, la conocida Regla de Taylor para la política monetaria establece que deben fijarse tipos de interés más altos cuando el output gap es positivo, pero bajarlos cuando el output gap es negativo.

Sin embargo, este planteamiento puede no ser siempre adecuado o suficiente. Por ejemplo, la brecha de la producción puede ser positiva como consecuencia de un período previo de alto crecimiento, pero decreciente como consecuencia de que la tasa de crecimiento se esté reduciendo en los últimos trimestres. ¿Qué debería hacer el banco central, subir el tipo de interés porque el output gap es positivo o bajarlo porque se está reduciendo?

Como una forma de atender a esta cuestión, la Comisión Europea define el carácter expansivo o contractivo de las distintas fases del ciclo económico, atendiendo tanto al nivel como a la variación de la brecha de la producción.

De esta forma, tendríamos la siguiente descripción del ciclo económico:

- 1. Expansión, caracterizada por un output gap positivo y creciente. En estos períodos, la economía no solo registra un nivel de renta mayor que el potencial (output gap positivo), sino que, además, está creciendo a un ritmo más elevado que su tasa de crecimiento potencial (output gap creciente).

- 2. Desaceleración, cuando el output gap empieza a reducirse y llega a hacerse negativo. Aunque el efecto expansivo de la etapa anterior todavía se refleja en niveles positivos del output gap (y es posible que esto todavía esté dando lugar, por ejemplo, a algunas tensiones inflacionistas) la tasa de crecimiento ya se ha reducido por debajo de su potencial.

- 3. Recuperación, cuando el output gap negativo se está reduciendo hasta hacerse igual a cero. En estas fases, la tasa de crecimiento se sitúa ya por encima del potencial y los estímulos fiscales se hacen menos necesarios.

Aplicando estas definiciones, el gráfico que recogemos a continuación muestra las distintas fases cíclicas que experimentaron los países de la eurozona entre 1999 y 2007: una primera parte expansiva (1999-2000), un período de desaceleración (2001-2003) y un proceso de recuperación (2004-2007).

Recuerde que...

- • Cuando una economía experimenta un output gap positivo, registra niveles de empleo más altos que los normales, y esto irá acompañado con subidas en las tasas de inflación.

- • Un output gap negativo será un indicador de que la economía atraviesa una fase baja del ciclo económico, con elevaciones del desempleo, capacidad productiva sin utilizar y, previsiblemente, reducciones en la tasa de inflación.

- • Las estimaciones del output gap están sujetas siempre a algún grado de incertidumbre, especialmente cuando se refiere a los períodos más recientes.

- • Se suele recomendarse la aplicación de políticas expansivas cuando el output gap es positivo y contractivas cuando es negativo.

- • Un ciclo económico se podría describir como una primera fase de expansión, caracterizada por un output gap positivo y creciente; una segunda fase de desaceleración, cuando el output gap empieza a reducirse y llega a hacerse negativo; y una tercera fase de recuperación, cuando el output gap negativo se está reduciendo hasta hacerse igual a cero.