Concepto

El término Jacknife alude a un método de remuestreo que, al igual que el método Bootstrap, permite realizar inferencias, utilizando únicamente la información contenida en una muestra. En este sentido, a diferencia de los métodos de inferencia estadística clásicos, no utiliza información adicional sobre la población de donde procede la muestra.

Estimación jacknife

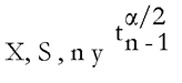

En la estimación herramental o jacknife, se parte de una muestra aleatoria de datos X = (x1, x2, ..., xn) a partir de la cual se obtendrán tantas estimaciones como elementos tengamos en la muestra (n en nuestro caso). Por ejemplo, supongamos que, en un instante determinado tenemos una muestra aleatoria del dinero en euros disponible en cuenta corriente de 5 clientes bancarios con los siguientes valores X = (1.200; 2.100; 2.300; 1.500; 850). Si queremos obtener una estimación del valor medio del saldo en cuenta corriente, la inferencia estadística clásica estimaría este valor a través de la media muestral dada por:  . Si, además, se quiere construir un intervalo de confianza para el valor medio del saldo, habría que hacer una hipótesis sobre la distribución de la población de todos los saldos en cuenta corriente y, a partir de este supuesto, construir el intervalo. Por ejemplo si, como es habitual, se supone que la población puede ser representada por una distribución normal, el intervalo en cuestión sería el siguiente:

. Si, además, se quiere construir un intervalo de confianza para el valor medio del saldo, habría que hacer una hipótesis sobre la distribución de la población de todos los saldos en cuenta corriente y, a partir de este supuesto, construir el intervalo. Por ejemplo si, como es habitual, se supone que la población puede ser representada por una distribución normal, el intervalo en cuestión sería el siguiente:  donde

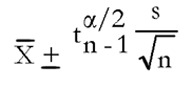

donde  representa la media muestral, cuasi-desviación típica muestral, tamaño muestral y el valor crítico en la tabla t de Student correspondiente. Sustituyendo los valores en nuestra muestra particular, el intervalo vendría dado por los siguientes extremos:

representa la media muestral, cuasi-desviación típica muestral, tamaño muestral y el valor crítico en la tabla t de Student correspondiente. Sustituyendo los valores en nuestra muestra particular, el intervalo vendría dado por los siguientes extremos:  .

.

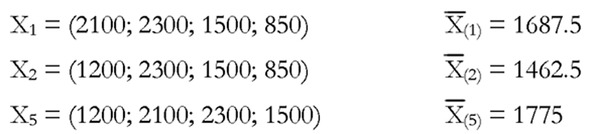

Una opción distinta, que no necesita de hipótesis sobre la población general, puede ser ir construyendo muestras diferentes a partir de la original. Estas muestras se obtienen al eliminar un valor distinto cada vez en la muestra original, por lo cual, si la muestra original tenía n datos, se construirán n nuevas muestras cada una de ellas con n-1 observaciones. A este tipo de remuestreo se le denomina jacknife y en nuestro caso daría lugar a 5 muestras de 4 observaciones con una estimación de la media muestral distinta para cada una de ellas.

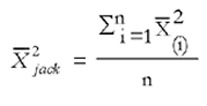

Una estimación puntual única de la media puede venir dada por  que, para este caso de la media, coincide con la estimación habitual.

que, para este caso de la media, coincide con la estimación habitual.

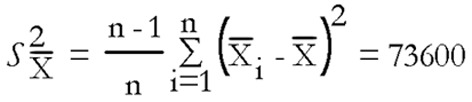

Por otro lado, a partir de las 5 estimaciones jacknife distintas de la media muestral, se puede obtener el estimador jacknife de la varianza a través de la siguiente expresión:

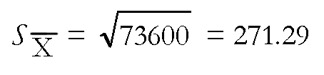

Por lo tanto, la estimación jacknife de la desviación típica de la media muestral vendría dada por  la cual coincide, para este caso de la media muestral, con la calculada en el intervalo anterior.

la cual coincide, para este caso de la media muestral, con la calculada en el intervalo anterior.

El interés del uso del método jacknife en inferencia se debe a que permite calcular estimaciones del sesgo de un estimador a partir del cómputo de los denominados pseudovalores jacknife muestrales. Utilizando estos pseudovalores se puede demostrar que la estimación jacknife del sesgo para estimar la media vendría por la expresión siguiente (para obtener el sesgo de cualquier otro estimador, basta con sustituir la media por el estimador correspondiente):

En el caso de la media el estimador jacknife del sesgo es nulo, pero ello no es así para el caso de otros estimadores. Por ejemplo, si quisiéramos estimar el cuadrado de la media, el sesgo estimado hubiera sido el siguiente:

donde  .

.

Esta expresión se puede utilizar para calcular un estimador jacknife de sesgo reducido. Por ejemplo, para estimar la media al cuadrado, el estimador jacknife de sesgo reducido vendría dado por:

Finalmente, los pseudovalores jacknife muestrales no sólo se pueden utilizar para obtener estimaciones de sesgo reducido, sino que también son útiles para construir intervalos de confianza alternativos al método tradicional. Para ello, basta con utilizar el estimador jacknife de la varianza definido anteriormente y, si el tamaño muestral es relativamente grande (este requisito no se cumple en nuestro ejemplo), se puede construir un intervalo al 95 % de confianza sumando y restando dos desviaciones típicas a la estimación jacknife de sesgo reducido. En nuestro caso, los intervalos para la media y la media cuadrática hubieran sido los siguientes:

1590 ∓ 2(271.29) = (1047.41; 2132.59)

2454500 ∓ 2 * (192733.59) = (730640.43; 4178359.57)

Aunque en los ejemplos expuestos, para facilitar la comprensión didáctica, se ha utilizado un tamaño muestral muy pequeño (5 datos) hay que señalar que la validez de la aplicación de estas técnicas depende de su uso en muestras relativamente grandes (al menos un tamaño muestral de 50 datos aunque una cifra más precisa requiere conocer la distribución de partida de la población).

Recuerde que...

- • No utiliza información adicional sobre la población de donde procede la muestra.

- • Se parte de una muestra aleatoria de datos, a partir de la cual se obtendrán tantas estimaciones como elementos tengamos en la muestra.