Concepto

Una línea del mercado de títulos es un gráfico cuyas ordenadas representen la rentabilidad esperada y las abcisas el riesgo sistemático del título a estudiar, es la línea que une la tasa de interés libre de riesgo, con el punto representativo del rendimiento y riesgo sistemático de la cartera de mercado. Relaciona, por tanto, el rendimiento esperado de un título con su riesgo sistemático, de acuerdo con el modelo de valoración de activos de capital (Capital Asset Pricing Model - CAPM), y constituye la representación gráfica fundamental de este modelo. Su principal diferencia respecto a la línea del mercado de capitales estriba en contemplar no todo el riesgo de las inversiones, sino solo la parte sistemática.

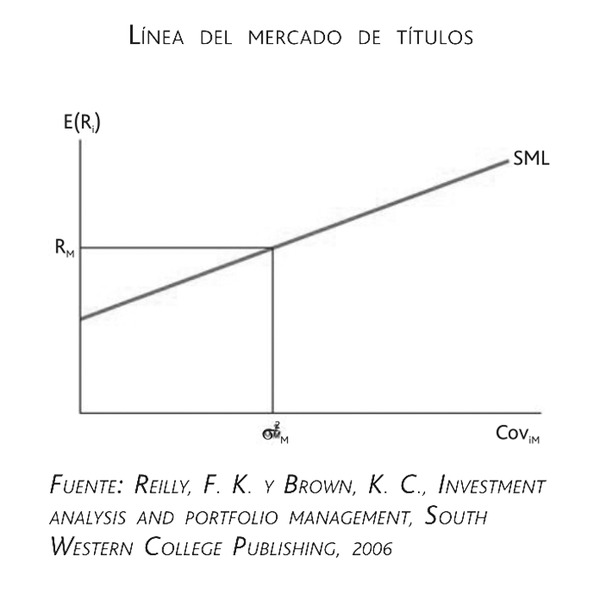

Gráfico de la línea del mercado de títulos

El gráfico de la línea del mercado de títulos o también conocida por su acrónimo en inglés SML (Securities Market Line) es el siguiente:

Como podemos observar en el gráfico anterior, a mayores niveles de riesgo sistemático les corresponden mayores niveles de rentabilidad exigida. En condiciones de equilibrio y cumpliéndose el CAPM, todos los títulos se han de situar sobre la SML. Pero, ¿podrían existir combinaciones fuera de la SML?: sí, en situaciones de desequilibrio de mercado, donde los activos no estuvieran correctamente valorados. Por ejemplo, contemplemos los siguientes pares de rentabilidad y riesgo sistemático A, B, C y D recogidos en el siguiente gráfico.

El gráfico nos muestra que el activo A está aproximadamente en equilibrio, dado que se encuentra prácticamente sobre la SML. Por su parte, los activos B y D están proporcionando una menor rentabilidad esperada que la que les correspondería según la SML, dados sus riesgos sistemáticos. En este caso, se trata de activos que están infravalorados en rentabilidad (lo que es lo mismo que sobrevalorados en precio) y, por ende, no constituirían una opción de compra interesante, sino que sería aconsejable esperar a que su rentabilidad esperada aumentara (o su precio descendiera). Justamente lo contrario ocurriría con el activo C, el cual proporciona una rentabilidad esperada superior a la que teóricamente le correspondería según la SML para su nivel de riesgo sistemático. Claramente, este activo C constituye una opción de compra atractiva.

Recuerde que...

- • No contempla todo el riesgo de las inversiones, sino solo la parte sistemática.