Concepto

La contabilidad nacional es un sistema contable para el registro sistemático, detallado y completo de la actividad económica que tiene lugar en un país durante un período determinado. Está formada por un sistema de cuentas integradas que no solo cuantifican la actividad agregada de un país (principalmente, el Producto Interior Bruto y la Renta Nacional Bruta Disponible) sino también las relaciones entre los distintos sectores institucionales y ramas de actividad del país, así como las relaciones entre el conjunto de la economía nacional y el resto del mundo.

Las mismas convenciones que se aplican a un país pueden referirse a una región, denominándose en este caso contabilidad regional.

La contabilidad nacional tiene su origen en los años 20 y 30 del siglo XX, a partir de los trabajos de Colin Clark y Simon Kuznets, y se desarrolló fundamentalmente para satisfacer el énfasis puesto en las relaciones macroeconómicas que surgió con el desarrollo de la economía keynesiana. A partir de los años 40 comenzaron a ponerse en marcha los primeros sistemas efectivos de contabilidad nacional.

Los sistemas de contabilidad nacional de los países desarrollados se ajustan a las convenciones establecidas por el Sistema de Cuentas Nacionales de las Naciones Unidas (SNA) y todos los países de la Unión Europea han adoptado además el Sistema Europeo de Cuentas (ESA), aún más detallado. Estos sistemas precisan las definiciones, operaciones y cuentas que deben realizarse y unos criterios metodológicos comunes para facilitar la comparabilidad internacional y temporal de las cuentas.

A medida que han ido pasando los años, el Sistema Europeo de Cuentas ha ido adaptando su metodología a las transformaciones estadísticas que eran necesarias. En la actualidad, el Reglamento (UE) Nº 549/2013 del Parlamento Europeo y del Consejo de 21 de mayo de 2013, relativo al Sistema Europeo de Cuentas Nacionales y Regionales de la Unión Europea, es el que establece el Sistema Europeo de Cuentas 2010 (SEC 2010), que integra todas las normas, metodología y nomenclatura comunes para todos los Estados miembros de la UE a la hora de poder realizar una descripción sistemática y detallada de la economía de un país, sus componentes y sus relaciones con otros países.

Definición de macromagnitudes

La actividad económica nacional se puede describir a través de numerosas macromagnitudes, cada una de las cuales describe aspectos importantes de la realidad económica de un país. Las relaciones que se establecen entre ellas nos permiten entender mejor la realidad económica de los países y sus variables están recogidas en la contabilidad nacional. Algunas de ellas son:

- a) El Producto Interior Bruto (PIB), que es el valor a precios de mercado de todos los bienes y servicios finales producidos en el interior de un país durante un período. El PIB puede medirse a partir de las decisiones de producción, la renta generada o el gasto agregado realizado por los distintos agentes. La contabilidad nacional recoge todas las operaciones de producción, pero habrá que descontar la producción de consumos intermedios. Por lo tanto, hay tres métodos de obtención del PIB (producción, renta y gasto):

- PIB = Σ Valor añadido de cada una de las ramas de producción + Impuestos sobre los productos - Subvenciones a la producción

- PIB = Remuneración de asalariados + Excedente de explotación + Impuestos a la producción - Subvenciones a la producción

- PIB = Consumo final + Formación bruta de capital + Exportaciones de bienes y servicios - Importaciones de bienes y servicios

- b) El Producto Interior Neto (PIN) mide el valor monetario de los bienes y servicios finales que se producen en un país durante un período determinado, pero después de descontar las cantidades destinadas a reponer el desgaste del stock de capital o consumo de capital fijo (CKF).

- c) El Producto Nacional Bruto (PNB): una forma de medir el valor de mercado de la producción de bienes y servicios de un país consiste en sumar las rentas recibidas por los factores que intervienen en esa producción: salarios, alquileres, intereses y beneficios. Ahora bien, estos factores de producción pueden definirse, a su vez, atendiendo a un criterio geográfico (se incluye toda la producción que ha tenido lugar en el interior del país durante el período) o de nacionalidad (se consideran todos los factores de producción que son propiedad de los nacionales de ese país). En el primer caso, se habla del Producto Interior Bruto y en el segundo del Producto Nacional Bruto.

Por ejemplo, si un profesor universitario español da clases en una universidad de Barcelona y otra de Londres, todas las rentas que recibe forman parte del Producto Nacional Bruto de España, pero solo las que recibe por sus clases en Barcelona forman parte del Producto Interior Bruto español. Las rentas que recibe por sus clases en Londres forman parte del Producto Interior Bruto del Reino Unido.

Por tanto, el Producto Nacional Bruto de un país es igual al Producto Interior Bruto más las rentas que reciben en el extranjero los residentes de ese país, menos las rentas que se pagan a residentes extranjeros en el propio país.

- PNB = PIB - rentas de los extranjeros en el país + rentas de los nacionales en el extranjero

- d) El Producto Nacional Neto (PNN) o Renta Nacional (RN) es igual al Producto Nacional Bruto, pero descontando aquella parte de la inversión que se destina únicamente a cubrir la depreciación o desgaste del capital existente.

- e) La Renta Nacional Bruta Disponible (RNBD), que no se refiere a la actividad generada (y la renta creada) en el interior del país, sino a la renta percibida por todos los factores de producción nacionales, tanto dentro como fuera del país. Por ello, hay que añadir al PIB las rentas obtenidas por los nacionales en el extranjero, restar las rentas que los extranjeros obtienen en el interior del país, y añadir las transferencias netas con el resto del mundo.

Las cuentas del sistema de la contabilidad nacional están enlazadas unas con otras, de forma que a partir del saldo de cada una de ellas (que recoge normalmente alguna macromagnitud) puede ir obteniéndose, con las operaciones necesarias, la siguiente macromagnitud.

Sectores institucionales y ramas de actividad

La contabilidad nacional no solo presenta el registro de la actividad agregada, sino también las relaciones establecidas entre los distintos tipos de unidades que intervienen en la producción y generación de renta. En este sentido, el SEC 2010 define las unidades institucionales como las entidades económicas capaces de ser propietarias de bienes y activos, contraer pasivos y participar en actividades y operaciones económicas con otras unidades, en nombre propio. Para ello, el SEC 2010 agrupa las unidades económicas de acuerdo con un criterio institucional y un criterio funcional.

De acuerdo con el primer criterio, la contabilidad nacional distingue cinco tipos de sectores institucionales de acuerdo con la función principal que realizan en el sistema económico (por ejemplo, producir o consumir) y de la fuente principal de sus recursos (por ejemplo, las ventas de lo que producen, los salarios que reciben por el trabajo que realizan o los impuestos que cobran). Son los siguientes:

- a) Sociedades no financieras: su función principal es la producción de bienes y servicios no financieros para el mercado y obtienen sus recursos mayoritariamente a través de las ventas de estos productos.

- b) Instituciones financieras: en este caso su actividad principal se dirige a la provisión de servicios de intermediación financiera y otras actividades auxiliares.

- c) Administraciones Públicas: son unidades económicas que producen servicios no canalizados a través del mercado, bien para el consumo individual (por ejemplo, servicios de educación) o para el consumo público (defensa nacional) y que se financian principalmente a través de impuestos. También realizan actividades de redistribución de la renta.

- d) Hogares: su función principal es el consumo y se financian a través de las rentas del trabajo y de la propiedad y de las transferencias que reciben. También se incluyen empresas individuales.

- e) Instituciones sin fines de lucro al servicio de los hogares: suministran bienes y servicios de no mercado a los hogares y sus ingresos tienen su origen mayoritariamente en donaciones.

Adicionalmente, en el SEC 2010 se incluye también un sector denominado resto del mundo, formado por todas las unidades económicas no residentes que se relacionan económicamente con las unidades residentes.

La aplicación del criterio funcional permite obtener el concepto de rama de actividad. Para ello, lo primero que se hace es dividir todas las unidades de actividad económica (UAE) productoras en unidades de actividad económica local, que son aquellas que producen bienes y servicios homogéneos en un lugar determinado. Obsérvese que deben concurrir dos circunstancias: que la producción sea del mismo tipo de bien y que se haga en el mismo sitio.

Por ejemplo, una empresa puede desempeñar distintas actividades: la principal, actividades secundarias (que le reporta menos valor añadido) y actividades auxiliares (seguridad, limpieza, etc.). Además, puede hacerlo en establecimientos situados en diferentes puntos geográficos. Pues bien, cada establecimiento dedicado a un tipo de actividad es una UAEL, aunque institucionalmente tengan la misma propiedad.

Las ramas de actividad se clasifican en tres categorías: las que producen bienes y servicios de mercado o para uso final propio; las administraciones públicas que producen bienes y servicios no de mercado; y las de las instituciones sin fines de lucro al servicio de los hogares, que producen bienes y servicios no de mercado.

Agrupando todas las UAEL que producen bienes y servicios homogéneos de acuerdo con criterios establecidos (que hacen referencia al tipo de proceso productivo, a los consumos intermedios y al destino de la producción) se forman las distintas ramas de actividad con distintos niveles de agregación (sección, división, grupo, clase). Desde enero de 2009 la clasificación vigente en España se denomina CNAE-2009.

Tipos de operaciones económicas

El conjunto de operaciones económicas que se realizan en una economía se agrupa en la contabilidad nacional de acuerdo con tres categorías principales: operaciones sobre bienes y servicios, operaciones de distribución y operaciones financieras.

Operaciones sobre bienes y servicios

Estas operaciones son las que describen el origen y la utilización de los bienes y servicios de la economía e incluyen las siguientes categorías:

- - La producción: es la utilización de los factores productivos (trabajo, capital) y otros bienes y servicios ya producidos para obtener nuevos bienes y servicios.

- - Los consumos intermedios (son aquellos productos de una rama de actividad, como materias primas o energía, que son utilizados después para la producción de un nuevo bien o servicio); gasto en consumo final (que es el gasto en bienes y servicios que realizan los sectores institucionales para satisfacer las necesidades individuales o colectivas); formación bruta de capital (es la suma de la formación bruta de capital fijo más la variación de existencias, y comúnmente se identifica con la inversión) y las exportaciones (que es el suministro de bienes y servicios al resto del mundo) e importaciones (que es la adquisición de bienes y servicios al resto del mundo).

Operaciones de distribución

Las operaciones hacen referencia al reparto de las rentas que se generan en el proceso de creación de valor añadido asociado a la producción entre los distintos factores que participan. Incluyen también las operaciones de redistribución posterior de estas rentas. Asimismo, distingue entre transferencias corrientes y de capital (estas últimas redistribuyen ahorro y riqueza).

Las operaciones que incluye el SEC 2010 son la remuneración de asalariados; impuestos sobre la producción e importaciones; subvenciones; rentas de propiedad; trasferencias corrientes; cotizaciones y prestaciones sociales; otras transferencias corrientes y transferencias de capital.

Operaciones financieras

Las operaciones financieras recogen las transacciones de activos y pasivos financieros que realizan las distintas unidades institucionales. Estas operaciones se clasifican atendiendo a los instrumentos utilizados para las transacciones: oro y derechos especiales de giro; efectivo y depósitos; valores distintos a las acciones; préstamos; acciones y otras participaciones; reservas técnicas de seguros; otras cuentas pendientes de abono o pago.

Cuentas más importantes

Todas las operaciones entre distintos sectores y ramas de actividad se registran sistemáticamente en el sistema de cuentas nacionales, que permiten llegar de una forma detallada a los componentes de las principales macromagnitudes.

En el SEC 2010 las cuentas pueden ser de distinto tipo:

- - Las cuentas corrientes se refieren a la producción de bienes y servicios; la generación, distribución y redistribución de rentas; y su utilización a través del consumo final.

- - Las cuentas de acumulación, donde se recoge la variación de activos y pasivos y la variación de patrimonio neto.

- - Finalmente, las cuentas de balance, que recogen el stock de activos y pasivos al principio y al final de período y la variación de patrimonio neto.

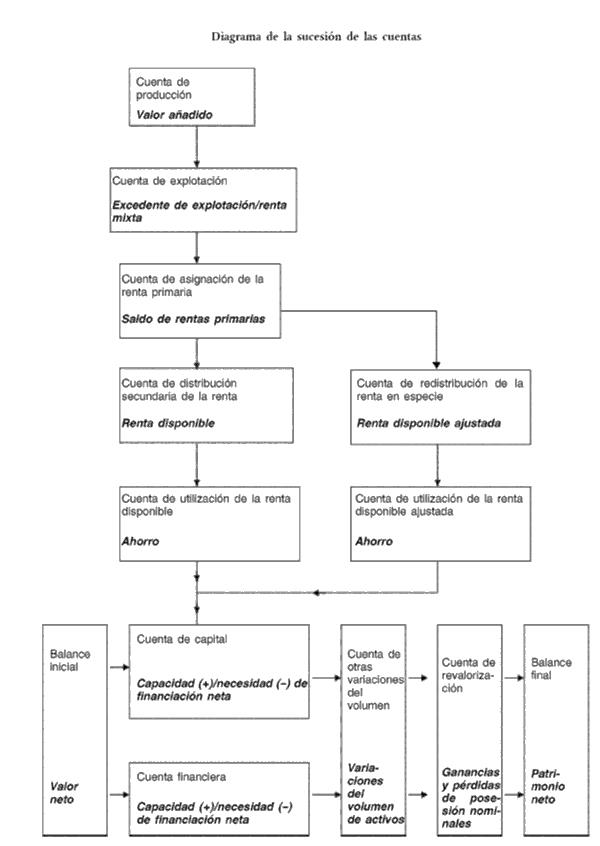

Teniendo en cuenta esta clasificación, la sucesión de las cuentas principales de la economía y sus saldos contables (entre paréntesis), son las siguientes:

- • Cuenta de Producción (Valor Añadido)

- • Cuenta de Explotación (Excedente de Explotación/Renta Mixta)

- • Cuenta de Asignación de Renta Primaria (Saldo de Rentas Primarias)

- - Cuenta de Distribución (Renta Disponible) → Cuenta de Utilización de Renta Disponible (Ahorro)

- - Cuenta de Redistribución de renta en especie (Renta Disponible ajustada) → cuenta de utilización de renta disponible ajustada (ahorro)

- • Cuenta de Capital (Capacidad/Necesidad de Financiación Neta)

El Reglamento (UE) nº 549/2013, relativo al Sistema Europeo de Cuentas Nacionales y Regionales, recoge un diagrama de sucesión de cuentas con sus saldos contables, que se presenta a continuación:

Recuerde que...

- • Los sistemas de contabilidad nacional de los países desarrollados se ajustan a las convenciones establecidas por el Sistema de Cuentas Nacionales de las Naciones Unidas (SNA); además, los países de la Unión Europea han adoptado el Sistema Europeo de Cuentas, actualmente el SEC 2010.

- • Todas las operaciones entre distintos sectores y ramas de actividad se registran sistemáticamente en el sistema de cuentas nacionales, que permiten llegar de una forma detallada a los componentes de las principales macromagnitudes.

- • La macromagnitudes más conectadas con la contabilidad nacional son: el Producto Interior Bruto (PIB) y la Renta Nacional Bruta Disponible (RNBD), pero de ellas se derivan otras de interés como el Producto Interior Neto, el Producto Nacional Bruto o el Producto Nacional Neto o Renta Nacional.

- • Las operaciones principales de la economía son: las operaciones de bienes y servicios, las operaciones de distribución y las operaciones financieras. Todas recogen las cuentas más importantes de la economía: producción, explotación, asignación de renta primaria, distribución, redistribución y utilización de rentas, capital y financiera.

- • A través del encadenamiento de estas cuentas y de sus saldos pueden obtenerse los valores de cada una de las principales macromagnitudes.