Concepto

Los costes conjuntos son aquellos asociados a los productos que se originan en procesos conjuntos, es decir, productos que aparecen a la vez en un proceso de producción con unos inputs comunes, y que son imposibles de producir por separado.

En estos casos como, por ejemplo, destilerías de alcohol, refinerías de petróleo, industria química, empresas madereras, empresas dedicadas a la obtención de productos cárnicos, etc., el proceso productivo se asemeja a una "caja negra" a la que por una parte entran los factores productivos y por otra salen los distintos productos.

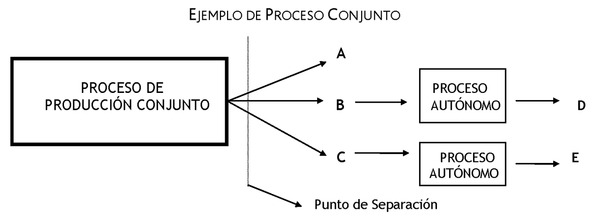

La anterior figura representa un posible proceso de producción conjunta, en la que se aprecia como a la salida del proceso conjunto se obtienen obligatoriamente los productos A, B, y C, a ese punto se le denomina punto de separación, escisión o ruptura. Los costes conjuntos serán por lo tanto, aquellos en los que se incurre antes del punto de separación y a partir de él pueden darse diversas posibilidades:

- — Que los tres productos puedan venderse tal y como se obtienen en el punto de separación, (producto A).

- — Que alguno o todos, puedan tener un tratamiento adicional individualizado, que se denominaría proceso autónomo, para obtener a partir de los productos conjuntos, otros diferentes, (productos D y E).

Conviene resaltar que la obligatoriedad a veces viene forzada por condicionantes técnicos (obtención de glicerina junto con la producción de detergentes), mientras que otras veces lo es por condicionantes de carácter económico (caso de una cantera de mármol en la que, junto con el mármol puro se obtiene otro de inferior calidad porque su comercialización es rentable, no porque sea inevitable su extracción).

Por último, resaltar el hecho de que los productos que surgen de un proceso de producción conjunta, en algunas ocasiones aparecerán en unas proporciones fijas (así del cerdo se obtienen dos jamones y dos paletillas), en otras ocasiones (destilación del petróleo), a través de determinadas técnicas, se puede modificar la proporción de los distintos productos. Obviamente, si el grado de discrecionalidad fuera total, la problemática de la asignación de los costes conjuntos desaparecería.

La toma de decisiones en procesos conjuntos

La imposibilidad de producir cada producto por separado cuando existen procesos conjuntos implica, inevitablemente, el interpretar con cierta cautela, de cara a la toma de decisiones, los resultados que se obtengan al aplicar los distintos criterios subjetivos de reparto de costes conjuntos entre los distintos coproductos.

Los tipos de decisiones a adoptar cuando nos encontramos ante un proceso de producción conjunta son:

Decisiones relativas a iniciar o no el proceso conjunto

Con respecto a este tipo de análisis, una distribución de los costes conjuntos a los distintos coproductos no tiene relevancia desde el punto de vista de la toma de decisiones, por lo tanto, para decidir iniciar o no el proceso conjunto habría que comparar los ingresos por ventas de los distintos productos, con la totalidad de los costes conjuntos y autónomos si los hubiera. Si, por el contrario, el proceso ya estuviera en marcha se podría matizar la anterior afirmación desde el punto de vista del corto o largo plazo:

- — A corto plazo, se continuaría con el proceso conjunto si los márgenes de contribución sobre los costes autónomos variables de cada producto fueran superiores a los costes variables conjuntos, siempre que la capacidad de producción total permitiera operar a la empresa por encima del punto muerto.

- — A largo plazo, los márgenes sobre los costes autónomos totales deberían ser mayores a los costes conjuntos totales.

Decisiones relativas a someter a los coproductos a posteriores procesos de transformación

Con respecto a este tipo de decisiones, los costes conjuntos serían también irrelevantes, puesto que el análisis se basaría en comparar los ingresos incrementales, enfrentando los precios de venta del producto antes y después de ser procesado, con los costes incrementales que serían los costes variables autónomos a corto plazo, o los costes totales autónomos desde una perspectiva del largo plazo.

Ejemplo:

Supongamos un proceso conjunto, del que se obtienen dos productos A y B. Los costes conjuntos ascienden a 100.000 euros, de los cuales 85.000 euros corresponden a costes variables y el resto a costes fijos. Mientras que el producto A se puede vender en el punto de separación, el producto B debe ser sometido a un posterior proceso de transformación, lo que ocasiona incurrir en unos costes autónomos de 9.500 euros de los que 6.000 euros, son cargas variables.

— Decisiones sobre el proceso conjunto:

A corto plazo:

| Producto A | Producto C | Total |

| Ingresos por venta | 260.000 € | 8.500 € | 268.500 € |

| - Costes autónomos Variables | - | 6.000 € | 6.000 € |

| M. de Contribución S/Ctes. Auton. | 260.000 € | 2.500 € | 262.500 € |

| - Ctes. Variables Conjuntos | | | 85.000 € |

| M. de Contribución S/Ctes.Variables Totales | | | 177.500 € |

Por lo tanto, en principio, el proceso conjunto sí se podría llevar a cabo a corto plazo al ser superior el margen de contribución sobre los costes autónomos variables a los costes variables conjuntos.

A largo plazo:

| Producto A | Producto C | Total |

| Ingresos por venta | 260.000 € | 8.500 € | 268.500 € |

| - Costes autónomos Totales | - | 9.500 € | 9.500 € |

| M. de Contribución S/Ctes.Autónomos Totales | 260.000 € | -1.000 € | 259.000 € |

Al ser el margen de contribución sobre costes autónomos totales superior a los costes conjuntos totales, el proceso también sería interesante a largo plazo.

De cualquier manera, tanto a corto como a largo plazo, para este tipo de decisiones, son totalmente irrelevantes los distintos procedimientos que veremos más adelante en cuanto al reparto de los costes conjuntos a los distintos coproductos.

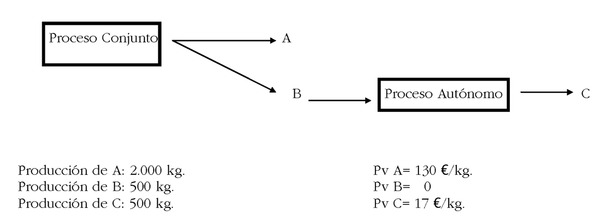

— Decisiones sobre la conveniencia de transformar el producto B en C.

A corto plazo:

En principio, sí sería interesante transformar el producto B en C, puesto que el coste de oportunidad del producto B es cero, al no tener mercado en el punto de separación.

| Ingreso Incremental | 17 €/kg |

| Coste Incremental | 12 €/kg |

| Beneficio Incremental | 5 €/ kg |

A largo plazo:

| Ingreso Incremental | 17 €/kg |

| Coste Incremental | 19 €/kg (12+7) |

| Beneficio Incremental | -2 €/ kg |

— Desde este punto de vista, y dada la variabilidad de los costes, habría que considerar la totalidad de las cargas, tanto fijas como variables, (9.500 € / 500 kg.) = 19 €/kg., suponiendo el mismo nivel de ventas, en principio, no parece conveniente continuar mucho tiempo con dicho proceso conjunto.

Si cambiamos las hipótesis de partida y suponemos que el producto B tuviera un precio de venta en el punto de separación de 8 €/kg., ni siquiera a corto plazo sería interesante para la empresa someter a dicho producto a ese posterior proceso de transformación, puesto que bajo esta circunstancia, el ingreso incremental sería la diferencia entre los precios de venta antes y después del proceso, tal como se puede apreciar a continuación.

| Ingreso Incremental | 9 €/kg (17 €/kg-8 €/kg) |

| Coste Incremental | 12 €/kg |

| Beneficio Incremental | -3 €/kg |

De cualquier manera, de nuevo en este tipo de situaciones los costes conjuntos no son relevantes, y cualquiera de los procedimientos generalmente aceptados para su imputación, que veremos a continuación, podrían llevarnos a confundir, más que a adoptar la decisión más oportuna.

Distintos criterios para la imputación de los costes conjuntos

Como es lógico, los costes conjuntos corresponden a la producción de todos los productos que se obtienen simultáneamente en el proceso, de manera que, al no poder actuar prácticamente sobre el mismo, es imposible determinar qué parte de esos costes corresponden a cada uno de los productos obtenidos.

Realmente solo existe una razón de peso que justifique el reparto de los costes conjuntos, y la misma se debe a que en la mayoría de las empresas lo normal es que queden existencias que, lógicamente, habrá que valorar, y para realizar dicha valoración es por lo que tendremos que repartir los costes conjuntos.

Muchos han sido los intentos para llevar a cabo la asignación de los costes conjuntos, y todos ellos tienen un marcado carácter subjetivo; la utilización de uno u otro criterio, dependerá de la información disponible a cerca de los productos, de las características de los mismos y de las ventajas e inconvenientes de cada uno de los métodos.

Método de los porcentajes o promedios técnicos

Bajo este criterio, los costes conjuntos son asignados, tomando como referencia una unidad de medida física (peso, unidades producidas, volumen, litros, metros lineales, etc.). Si se eligiera efectuar el reparto, por ejemplo, en función del número de unidades producidas, el coste conjunto por unidad quedaría de la siguiente manera:

C.C./ud = C.Conjuntos/(NA + NB)

NA = Número de unidades fabricadas del coproducto A.

NB = Número de unidades fabricadas de B.

Este método no parece el más apropiado para aquellos productos conjuntos que tengan precios de venta muy distintos, como por ejemplo aquellas empresas dedicadas a la elaboración y comercialización de los derivados del cerdo, el jamón presentaría grandes beneficios, mientras que el tocino daría unas pérdidas considerables.

Además, presenta el inconveniente de su no aplicación para aquellos coproductos que se obtengan en unidades de medida distintas, como por ejemplo, una central lechera que elabore y comercialice leche (litros), y quesos (kilos).

Método basado en los ingresos por venta

Este método asigna los costes en función de la importancia relativa de las ventas de cada uno de los productos, en relación con las ventas totales de la producción conjunta:

C.C. = Costes Conjuntos totales.

VA = Ventas del producto A.

VB = Ventas del producto B.

Esta forma de repartir los costes conjuntos, puede hacer pensar que únicamente los costes conjuntos tienen capacidad para generar todos los ingresos, sin tener en cuenta los costes autónomos; además, presenta el inconveniente de que se asignen más costes conjuntos a aquellos productos con un precio de venta mayor, y, por último, parte de la base de que los precios de venta de los coproductos son conocidos en el punto de separación, lo cual no tiene porque cumplirse siempre.

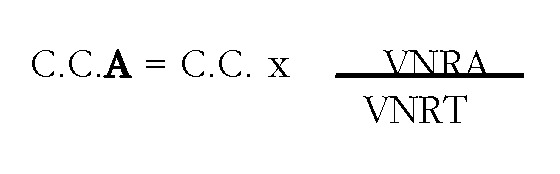

Método basado en el valor neto de realización

Entendiendo por valor neto de realización la diferencia entre los ingresos por venta y los costes autónomos.

VNRA = VA - C.AA

VNRT = VNRA + VNRB

Este criterio elimina los problemas del método anterior, y parte de la hipótesis de que tal vez no se conozcan los precios de venta en el punto de separación.

Método basado en un porcentaje constante de beneficio

La imputación de costes conjuntos basada en el porcentaje constante de beneficios se efectúa previo cálculo del porcentaje de beneficio del proceso en su totalidad, para lo cual habría que calcular los costes totales y las ventas totales.

CT = C.C. + CAA + CAB

VT = VA + VB CT/VT = %

Ese porcentaje nos indicará que tanto por ciento representan los costes totales sobre las ventas totales, y, por diferencia, determinaríamos la rentabilidad del proceso.

A continuación se calcularían los costes totales de cada producto, aplicando ese porcentaje sobre sus respectivas ventas.

CTA = % VA

De tal manera que por diferencia entre los costes totales de cada producto y sus respectivos costes autónomos, podríamos determinar la parte de costes conjuntos que les corresponden a cada uno de ellos.

C.C.A = CTA - CAA

Ejemplo:

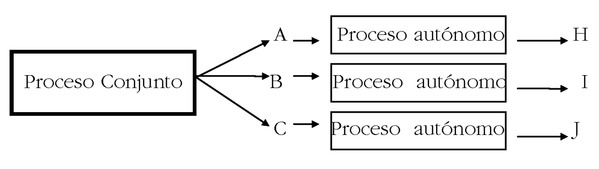

Supongamos un proceso conjunto, a partir del cual se obtienen tres coproductos, A, B y C, los cuales pueden ser sometidos a un posterior proceso de transformación.

Costes Conjuntos = 300.000 €

Costes Autónomos de H = 72.000 €

Costes Autónomos de I = 108.000 €

Costes Autónomos de J = 120.000 €

Datos en el punto de separación:

| A | B | C |

| Producción | 20.000 uds. | 12.000 uds. | 5.000 uds. |

| Precio de venta | 14 €/ud. | 10 €/ud. | 0 |

Datos en la finalización del proceso:

| H | I | J |

| Producción | 20.000 uds. | 12.000 uds. | 5.000 uds. |

| Precio de venta | 18 €/ud. | 20 €/ud. | 40 €/ud |

| Ingresos por venta | 360.000 €. | 240.000 €. | 200.000 €. |

| Costes Autónomos | 72.000 €. | 108.000 €. | 120.000 €. |

En principio, la empresa debería de analizar la conveniencia o no de someter a los coproductos a los procesos ulteriores de transformación:

| A/H | B/I | C/J |

| Precio de venta en el punto de ruptura | 14 €/ud. | 10 €/ud. | 0 |

| Precio de venta al final del proceso | 18 €/ud. | 20 €/ud. | 40 €/ud. |

| Diferencia en precios | + 4 €/ud. | +10 €/ud. | + 40 €/ud. |

| Costes Autónomos Unitarios | 3,6 €/ud | 9 €/ud | 24 €/ud. |

| Margen de Beneficio | +0,4 €/ud. | +1 €/ud. | + 16 €/ud. |

Por lo tanto, en principio sí sería interesante someter a todos los coproductos a los posteriores procesos autónomos, puesto que como se puede apreciar en el gráfico anterior, los márgenes de beneficio en los tres productos son positivos.

A continuación, vamos a proceder al reparto de los costes conjuntos, aplicando los diferentes criterios vistos anteriormente:

— Método de los promedios técnicos.

El coste conjunto por unidad se obtendría dividiendo la totalidad de los costes conjuntos entre el número de unidades fabricadas.

Coste conjunto unitario = 300.000 €/37.000 uds. = 8,10811 €/ud.

C.C.A = (20.000 uds. x 8,10811 €/ud.) = 162.162 €.

C.C.B = (12.000 uds. x 8,10811 €/ud.) = 97.297 €.

C.C.C = (5.000 uds. x 8,10811 €/ud.) = 40.541 €.

Los costes totales de los productos H, I, J serían:

CTH = 162.162 + 72.000 = 234.162 €.

CTI = 97.297 + 108.000 = 205.297 €.

CTJ = 40.541 + 120.000 = 160.541 €.

Por último, los costes unitarios totales serían:

CuH = 234.162 €/20.000 uds.= 11,7 €/ud.

CuI = 205.297 €/12.000 uds.= 17,1 €/ud.

CuJ = 160.541 €/5.000 uds. = 32,1 €/ud.

— Método basado en los ingresos por venta.

Dado que según los datos del enunciado, el producto C no tiene mercado en el punto de separación, no sería lógico utilizar este criterio, puesto que al producto C no se le imputarían costes conjuntos.

Aunque otra posible alternativa sería utilizar como base de reparto de los costes conjuntos, los precios de venta de los productos finales tal como aconsejan algunos autores, entendemos, que si bien dicho criterio es tan válido como cualquier otro, puede introducir algunas distorsiones adicionales, dado que dichos precios de venta pueden estar influidos en alguna medida por los costes del proceso autónomo.

— Método basado en el valor neto de realización.

| H | I | J |

| Ingresos por venta | 360.000 € | 240.000 € | 200.000 € |

| - Ctes.Autónomos | 72.000 € | 108.000 € | 120.000 € |

| Valor neto de realización | 288.000 € | 132.000 € | 80.000 € |

— Método basado en un porcentaje constante de beneficio.

Para aplicar este método, habría que calcular previamente la tasa de participación de los costes totales sobre los ingresos totales.

CT/VT = 600.000 € / 800.000 € = 0,75

Por lo tanto, la rentabilidad del proceso conjunto es del 25 %.

| H | I | J | Total |

| Ingresos Vtas. | 360.000 € | 240.000 € | 200.000 € | 800.000 € |

| Ctes. Autónomos | 72.000 € | 108.000 € | 120.000 € | 300.000 € |

| Ctes. Totales (75% Vtas.) | 270.000 € | 180.000 € | 150.000 € | 600.000 € |

| Ctes.Conjuntos | 198.000 € | 72.000 € | 30.000 € | 300.000 € |

De tal manera que los costes unitarios totales serían:

CuH = 270.00 € / 20.000 uds. = 13,5 €/ud.

CuI = 180.000 € / 12.000 uds. = 15 €/ud.

CuJ = 150.000 € / 5.000 uds. = 30 €/ud.