Concepto

Lo primero que se ha de poner de manifiesto es que cuando se habla de correlación implícitamente se está hablando de correlación lineal. Es decir, la linealidad está latente en cualquier aseveración que incluya el término correlación.

Dicho lo anterior, se puede pensar que ya existe un instrumento que mide la correlación lineal existente entre dos variables X e Y: la covarianza. Y es cierto, pero recuérdese que, mientras que el signo de la covarianza dejaba patente cuál era la dirección (positiva o negativa) de la inercia lineal conjunta de ambas variables, su valor absoluto nada dice, en principio, de la intensidad de la misma, puesto que el campo de variación de la covarianza, -SX SY ≤ SXY ≤ SX SY, depende de la distribución conjunta de cada par de variables.

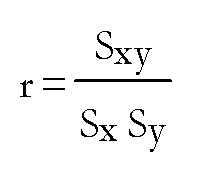

Para “solucionar” este pequeño problema, se define el coeficiente de correlación lineal como:

con lo cual se reescala el valor de la covarianza entre -1 y 1 sea cual sea la distribución conjunta de las variables X e Y.

Correlación y regresión lineal

El concepto de correlación está íntimamente ligado al de regresión lineal. Si entre dos variables existe una correlación elevada, medida por el coeficiente de correlación lineal, entonces la siguiente pregunta es cuál es la recta (recta de regresión) que mejor representa dicha correlación. En caso de que la correlación lineal entre ambas variables sea escasa no tiene sentido alguno proceder a la regresión lineal de una sobre la otra. Nótese que el coeficiente de correlación lineal es el mismo, sea la regresión de Y sobre X o de X sobre Y.

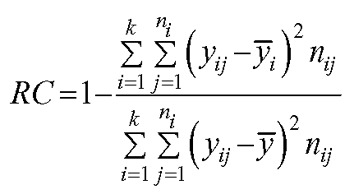

Es más, previamente al cómputo de la correlación lineal existente entre dos variables, es aconsejable el cálculo de la razón de correlación de una (la dependiente, Y) sobre la otra (la independiente, X), que mide si existe algún tipo de dependencia de Y respecto de X, porque si no hay ninguna no la habrá ni lineal ni de ningún otro tipo. Y si es escasa, la relación lineal entre las variables también será escasa y no merecerá la pena ni el cálculo de la correlación lineal ni, por supuesto, llevar a cabo procedimiento de regresión alguno.

A estos efectos, la razón de correlación viene dada por la expresión:

Interpretación

Los valores de r se interpretan como sigue:

a) r = 1: En este caso las variables presentan una relación lineal funcional y positiva (la pendiente de la recta de regresión lineal es positiva). En otros términos, todos los valores estimados en la regresión coinciden con los observados. En este caso, además, las rectas de regresión de Y sobre X y de X sobre Y coinciden.

b) r = - 1: En esta tesitura las variables presentan una relación funcional y negativa. También en este caso todos los valores estimados coinciden con los observados y las dos rectas de regresión coinciden, si bien son decrecientes.

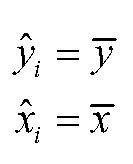

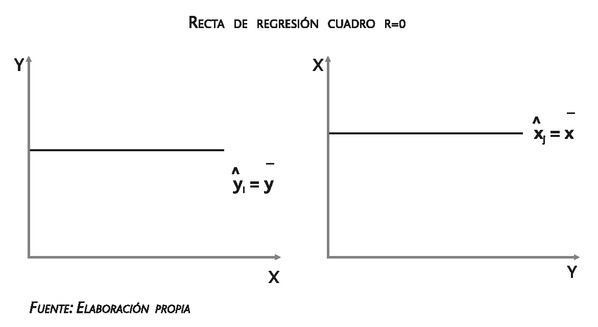

c) r = 0: En este caso no existe correlación lineal entre las variables y las rectas de regresión son perpendiculares. En concreto, la recta de regresión de Y sobre X es una paralela al eje X trazada por el punto  del eje de ordenadas y la de X sobre Y una paralela al eje Y trazada por el punto

del eje de ordenadas y la de X sobre Y una paralela al eje Y trazada por el punto  del eje de abscisas.

del eje de abscisas.

Es importante resaltar que la ausencia de correlación lineal se identifica con la incapacidad de la variable X para explicar mejor los valores de la variable Y a través de una recta que en la situación en la que no se dispone de información sobre X y se estiman los valores de Y a través de su media aritmética  . Por tanto, un coeficiente de correlación lineal lo que significa realmente es que la introducción de X en forma lineal en una regresión no reduce la variabilidad de Y respecto de cuando no se conocía X y se estimaban los valores de Y mediante la media de esta variable.

. Por tanto, un coeficiente de correlación lineal lo que significa realmente es que la introducción de X en forma lineal en una regresión no reduce la variabilidad de Y respecto de cuando no se conocía X y se estimaban los valores de Y mediante la media de esta variable.

d) -1 < r < 0: La correlación lineal entre las variables es negativa y tanto más cuanto más se acerque r a -1. Ambas rectas de regresión tienen pendiente negativa, si bien son distintas.

e) 0 < r < 1: La correlación lineal entre las variables es positiva y tanto más cuanto más se acerque r a 1. Ambas rectas de regresión tienen pendiente positiva, si bien son distintas.

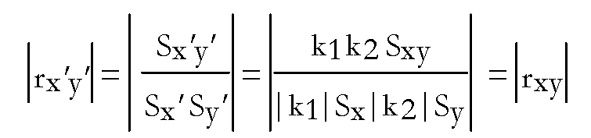

Cambios de origen y de escala

Otras características de r a tener en cuenta son las siguientes:

1) Es invariante a los cambios de origen ya que tanto la covarianza como la varianza lo son.

2) Es invariante a los cambios de escala en cuanto a su valor absoluto. Si X`= k1 X e Y´= k2 Y, entonces:

Sin embargo no lo es en cuanto al signo. Si el cambio de escala se realiza en una sola de las variables cambiará de signo cuando k1o k2 (depende de la variable en la cual se opere el cambio de escala) sea negativo y no lo hará cuando sea positivo. Si el cambio de escala se lleva a cabo en las dos variables cambiará de signo cuando k1 y k2 tengan signo distinto y no lo hará cuando su signo sea el mismo.

Coeficiente de determinación lineal

El cuadrado del coeficiente de correlación lineal se denomina coeficiente de determinación lineal (véase "Coeficiente de determinación"). A pesar de la ligazón existente entre los coeficientes de determinación y correlación lineal la utilización de ambos suele ser diferente: el primero se utiliza para medir la variabilidad de la variable a explicar que se debe a la variabilidad de la variable explicativa a través de una relación lineal, mientras que el segundo se emplea para medir el grado de relación lineal entre dos variables debido a una relación causal entre ellas o a la influencia sobre ambas de una tercera variable.

Recuerde que...

- • La covarianza es un instrumento que mide la correlación lineal existente entre dos variables.

- • El signo de la covarianza deja patente cuál era la dirección (positiva o negativa) de la inercia lineal conjunta de ambas variables, pero su valor absoluto nada dice, en principio, de la intensidad de la misma.

- • El cuadrado del coeficiente de correlación lineal se denomina coeficiente de determinación lineal.

- • El concepto de correlación está íntimamente ligado al de regresión lineal.