Carga fiscal

La carga fiscal de un individuo hace referencia al impuesto efectivamente pagado por el contribuyente. En este sentido, podemos hablar de carga fiscal de un individuo que está sometido al pago del Impuesto sobre la Renta de las Personas Físicas, pero también de la carga fiscal de una empresa.

Una carga fiscal elevada ayuda a incrementar los ingresos públicos y, por lo tanto, el gasto público, pero puede llegar a desincentivar la creación de empresas privadas.

Indicadores de la carga fiscal

La carga fiscal de un individuo puede medirse a través de diversos indicadores:

El primer indicador ante el que nos encontramos es el que establece la relación por cociente entre los impuestos pagados por el contribuyente, excluidas las cotizaciones a la Seguridad Social, y la renta ingresada por el individuo.

Así, por ejemplo, si en un determinado año los impuestos pagados por un individuo alcanza los 1.000 euros y sus ingresos se sitúan en los 40.000 euros, entonces la carga tributaria que soportará ese individuo será de 1.000 / 40.0000 = 0,025, o lo que es lo mismo, el 2,5 %.

Junto al indicador descrito encontramos otros dos indicadores de carga fiscal del individuo que se derivan del anterior: en concreto, el que establece la relación por cociente entre los impuestos pagados y la diferencia entre la renta ingresada y el llamado mínimo vital (renta mínima para vivir); y en segundo lugar, el que surge de la relación por cociente entre los impuestos netos pagados (impuestos pagados menos subvenciones recibidas) y la diferencia entre la renta ingresada y el mínimo vital.

También es posible hablar de la carga fiscal de un individuo frente a un grupo de contribuyentes. En este caso la carga fiscal se obtiene por el cociente del impuesto pagado por el individuo frente al impuesto pagado por el grupo entre la renta ingresada por el individuo frente a la renta ingresada por el grupo.

Por otro lado, la carga fiscal sobre las empresas se mide a través de la relación existente entre el impuesto sobre el capital pagado y la renta derivada del capital en un determinado periodo. Este indicador no es otra cosa que el tipo efectivo sobre el capital.

Cuando en lugar de hablar de carga fiscal de un individuo o empresa hablamos de la carga fiscal del conjunto de individuos y empresas del país estamos refiriéndonos a la denominada presión fiscal.

Cuando la carga tributaria que soporta el individuo es muy elevada, este trata de reducir el pago de impuestos, alterando su comportamiento. Si no se puede reducir la carga fiscal de este modo, nos encontramos ante los denominados impuestos de cuantía fija. En concreto, ante impuestos que recaen sobre mercancías, el individuo puede reducir la carga fiscal que soporta modificando la cantidad consumida del bien o buscando algún producto sustitutivo que esté gravado con impuestos más bajos. En el caso del impuesto sobre la renta el individuo puede alterar su decisión sobre las horas trabajadas.

La carga fiscal para productores y consumidores

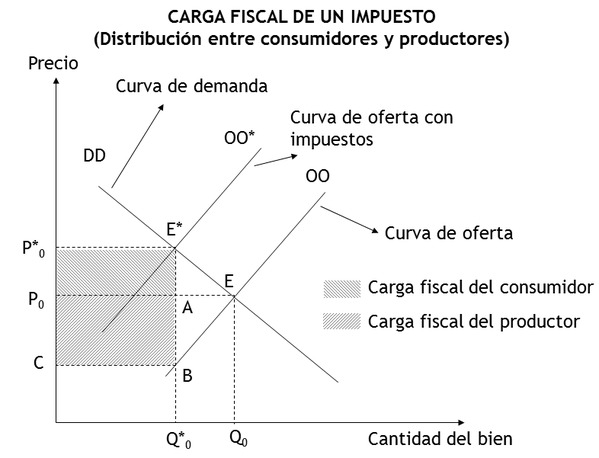

Cuando el Estado establece un impuesto sobre el consumo de un bien, este tiene efectos tanto sobre el consumidor como sobre el productor. Así, la carga fiscal del impuesto introducido se reparte entre ambos tal y como se recoge en el siguiente gráfico.

Como se observa en el gráfico, en ausencia de impuestos, el equilibrio entre la oferta y la demanda se alcanza en el punto E, siendo el precio de equilibrio P0 y la cantidad intercambiada Q0. Cuando el Estado decide introducir un impuesto que grava el consumo del bien, la curva de oferta se desplaza hacia la izquierda, y el equilibrio entre la oferta y la demanda se sitúa ahora en el punto E*. El impuesto supone que la cantidad de bien consumida y, por tanto, vendida, se reduce hasta Q*0, siendo el precio mayor (P*0). Ambos efectos, la reducción de la cantidad intercambiada y el mayor precio de equilibrio suponen una pérdida de bienestar, fruto de la carga fiscal que genera el impuesto, que se distribuye entre consumidores y productores. Así, la carga fiscal para los consumidores viene dada por el área (P*0P0E*A), mientras que la carga fiscal que soportan los productores viene dada por el área (P0ABC).

La carga fiscal que soportarán los consumidores y los productores dependerá de las elasticidades de las curvas de oferta y demanda del bien. Cuanto mayor sea la elasticidad de la curva de oferta (ver elasticidad-precio de la oferta), mayor es la cantidad de carga fiscal que se traslada al consumidor. Del mismo modo, cuanto mayor sea la elasticidad de la curva de demanda (ver elasticidad-precio de la demanda), mayor es la cantidad de carga fiscal que se traslada al productor.

Presión fiscal

La presión fiscal expresa el porcentaje de la renta nacional de un país que es recaudada por el sector público, mediante impuestos, en un año determinado. Recientes teorías indican que una elevada presión fiscal es nociva para el crecimiento económico.

Para facilitar las comparaciones internacionales se determina de forma homogénea, siendo el indicador más habitual:

Este indicador presenta la ventaja de poder emplearse en comparaciones internacionales siempre que el mismo se calcule de acuerdo a las normas SEC, lo que le proporciona una gran utilidad. Si bien, debemos ser cautelosos a la hora de interpretarlo, pues una mayor o menor presión fiscal no es indicativa de una mayor o menor recaudación impositiva, respectivamente, pues la propia evolución del PIB y el modo en que este se calcule (incluyendo o no los bienes y servicios producidos en la economía sumergida) pueden marcar la evolución del indicador de presión fiscal. Además, no debe identificarse la mayor presión fiscal con la existencia de unos mayores tipos impositivos, la simple evolución de la actividad económica puede ser motivo suficiente para aumentar la recaudación y con ello la presión fiscal sobre los ciudadanos.

Junto a este indicador, que es el empleado por excelencia para la medición de la presión fiscal, podemos encontrar algunas variaciones en función de los ingresos tributarios que se incluyan en el numerador.

Así, la clasificación de los impuestos en impuestos directos e indirectos permite elaborar diferentes indicadores. Así, los impuestos directos, vinculados en mayor medida con la redistribución, suelen ser más elevados en aquellos países con un mayor compromiso redistributivo, mientras que las contribuciones a la Seguridad Social tienden a ser más altas en los países con mayores beneficios sociales, ya sean pensiones, sanidad o desempleo, entre otros. En lo que a los impuestos directos se refiere, y dentro de la Unión Europea, son los países de nueva incorporación los que presentan unos menores ingresos en relación al PIB. Dentro de los 15, son los países nórdicos, a los que se une Bélgica, Reino Unido, Italia y Luxemburgo, quienes presentan unos ingresos, procedentes de impuestos directos, más altos.

España ha aumentado su presión fiscal en los últimos años, situándose por encima de la media de los países de la OCDE.

Recuerde que...

- • La carga fiscal de un individuo frente a un grupo de contribuyentes se obtiene por el cociente del impuesto pagado por el individuo frente al impuesto pagado por el grupo entre la renta ingresada por el individuo frente a la renta ingresada por el grupo.

- • La carga fiscal sobre las empresas se mide a través de la relación existente entre el impuesto sobre el capital pagado y la renta derivada del capital en un determinado período.

- • Cuando se habla de la carga fiscal del conjunto de individuos y empresas del país nos referimos a la denominada presión fiscal.

- • Una mayor o menor presión fiscal no es indicativa, respectivamente, de una mayor o menor recaudación impositiva.