Concepto

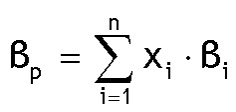

El parámetro beta cumple la propiedad de aditividad, lo que significa que la beta de un conjunto de títulos financieros, o cartera, es igual a la suma de las betas individuales de cada uno de dichos títulos, ponderadas por el peso específico que guarden dentro del valor total de la cartera. Esto es,

La beta nos indica cómo variará la rentabilidad de la cartera, si la comparamos con la evolución del índice de referencia o benchmark. O dicho de otra forma, la beta muestra la exposición al mercado que está asumiendo el gestor de la cartera.

En relación a las posibles cuantías numéricas que puede tomar la beta de una cartera de valores, es aplicable íntegramente lo visto en la “beta de un activo financiero”. En este sentido, es fácil deducir que las carteras de valores con betas más altas, son más volátiles e implican una mayor posibilidad de obtener un rendimiento más elevado, aunque también entrañan un mayor riesgo y podrían registrar pérdidas de mayor calado.

Relevancia de su uso

La beta de una cartera de valores es importante porque nos da una referencia de cómo se ha comportado históricamente la cartera analizada en relación con la evolución del mercado, mostrando el riesgo que asume la cartera con relación a su índice de referencia. No obstante lo anterior, se debe señalar que al basarse la beta en el comportamiento histórico de la cartera, esto solo proporciona una estimación de cuál puede ser su beta en el futuro.

El uso de la beta en el ámbito de los fondos de inversión puede ayudarnos, para tener claro el comportamiento global del fondo y entender la posible evolución de sus resultados. La siguiente tabla recoge información sobre la beta de dos fondos de inversión que invierten en renta variable de la zona euro:

BETAS DE FONDOS DE INVERSIÓN RENTA VARIABLE EURO| Fondo | Gestora | Beta |

| Credit Suisse Index Match (Lux) Euro Stoxx 50 B | Credit Suisse AM | 1,01 |

| Santander Aggressive Europe | Santander AM | 1,47 |

| Fuente: Elaboración propia |

A la vista de los datos de las betas anteriores, se puede deducir que el fondo de inversión gestionado por Credit Suisse AM intenta seguir lo más fielmente posible la trayectoria del índice Dow Jones Euro Stoxx 50. Por tanto, se conforma con lograr, aproximadamente, la misma rentabilidad que proporcione el mercado. En cambio, el fondo gestionado por Santander AM será capaz de ofrecer unas rentabilidades mayores en períodos alcistas del mercado, pero ello a costa de asumir un mayor riesgo. Así, la volatilidad del fondo de Santander AM es bastante superior a la del fondo de Credit Suisse AM.

Nuevamente, es interesante la remisión al término “beta de un activo financiero”, para recordar la clasificación existente entre betas alcistas y betas bajistas, las cuales son plenamente aplicables en el contexto de las carteras de valores, y de forma específica, para los fondos de inversión.

Cálculo

Matemáticamente podemos calcularla como el cociente entre la covarianza de la rentabilidad de la cartera y la cartera de referencia y la varianza de la rentabilidad de esta última cartera. Esto es,

Recuerde que...

- • Nos da una referencia de cómo se ha comportado históricamente la cartera analizada en relación con la evolución del mercado, mostrando el riesgo que asume la cartera con relación a su índice de referencia.

- • Se calcula como el cociente entre la covarianza de la rentabilidad de la cartera y la cartera de referencia y la varianza de la rentabilidad de esta última cartera.