Rho (ρ) es la sensibilidad de la prima a variaciones del tipo de interés libre de riesgo, por tanto su expresión matemática será:

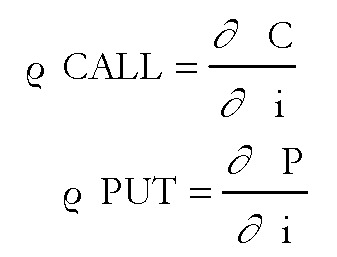

Y por clase de opciones será:

El efecto del tipo de interés sobre la opción puede descomponerse en dos:

Donde el primer componente sería el efecto que tiene una variación del tipo de interés sobre el precio del subyacente, y por otro lado, la delta de la opción.