Concepto

El plazo de recuperación es un método de valoración de inversiones que mide el tiempo que una inversión tarda en recuperar el desembolso inicial, con los flujos de caja generados en el futuro por la misma. Se trata de un método estático ya que no actualiza los flujos de caja, es decir, considera que una unidad monetaria tiene el mismo valor en cualquier tiempo.

Cálculo

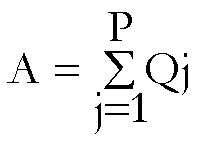

Analíticamente se expresa como el sumatorio, desde el período “1” al “P”, de los flujos de caja hasta que la suma de los mismos iguale al desembolso inicial, siendo “P” el plazo de recuperación:

Siendo:

- — A: Desembolso inicial de la inversión.

- — Qj: Los flujos de caja de la inversión.

- — P: Plazo de recuperación.

Interpretación

La interpretación del método requiere dos análisis diferentes: efectuabilidad y jerarquización.

Efectuabilidad

Son efectuables, y por tanto interesa realizar aquellas inversiones que consigan recuperar el desembolso antes de que finalicen (P < n).

Jerarquización

Entre las inversiones efectuables son preferibles las que recuperen antes el desembolso inicial, es decir, las que tengan un plazo de recuperación menor.

Inconvenientes

Pueden mencionarse los siguientes inconvenientes.

a) Al tratarse de un método estático no tiene en cuenta el valor del dinero en función del tiempo, por lo que valora de la misma manera una unidad monetaria actual que una futura.

b) Dificultades en su cálculo: Cuando los flujos de caja no son iguales, requiere realizar el procedimiento de “prueba y error” para calcular el plazo de recuperación exacto. Además, si el desembolso no se recupera en un número entero de años es necesario determinar, mediante una regla de tres, el número de meses necesarios para recuperar el desembolso.

Ejemplo:

Determinar el plazo de recuperación de la inversión con un desembolso inicial de 30.000 euros que genera 15.000 euros en el año uno, 5.000 euros en el dos y 40.000 euros en el tres.

El primer año recupera 15.000 euros, en los dos primeros 20.000 (15.000 + 5.000) y a lo largo del tercero lograría recuperar más de los 30.000 euros invertidos (15.000 + 5.000 + 40.000). Por tanto, el plazo de recuperación sería de algo más de 2 años (en 2 años se recuperan 20.000 euros mientras que los 10.000 euros restantes se recuperan en el año 3). Si durante el año 3 se recuperan 40.000 euros, es necesario determinar cuantos meses se tardan en recuperar los 10.000 euros que faltan.

Si en 12 meses se recuperan 40.000 euros

Se tardan X meses en recuperar 10.000

En este caso se tardan 2 años y 3 meses (X = (10.000 x 12) / 40.000) = 3).

c) No tiene en cuenta los flujos netos de caja que se obtienen después del plazo de recuperación por lo que solo es apropiada su utilización para inversiones con valores y duración semejantes.

Ejemplo:

Se quieren analizar dos inversiones con el mismo desembolso inicial (30.000 euros). La inversión “A” genera en cada uno de los dos primeros años 15.000 euros y 1 euro en el tercero. Por su parte, la inversión ”B” obtiene 15.000 euros el primer año, 14.999 euros el segundo y 200.000 euros el tercero.

A simple vista se aprecia que la inversión “B” es preferible a la “A”, ya que aunque genera 1 euro menos en el año dos, obtiene 199.999 euros más en el tres. Sin embargo, al aplicar el plazo de recuperación se obtiene un valor de 2 años para la inversión “A”, mientras que el de “B” es un poco superior, por lo que la aplicación de este método llevaría a un error.

Recuerde que...

- • Se trata de un método estático, ya que no actualiza los flujos de caja. Considera que una unidad monetaria tiene el mismo valor en cualquier tiempo.

- • La interpretación del método requiere dos análisis diferentes: efectuabilidad y jerarquización.

- • Al tratarse de un método estático no tiene en cuenta el valor del dinero en función del tiempo, por lo que valora de la misma manera una unidad monetaria actual que una futura.

- • Cuando los flujos de caja no son iguales, requiere realizar el procedimiento de “prueba y error” para calcular el plazo de recuperación exacto.

- • Si el desembolso no se recupera en un número entero de años es necesario determinar, mediante una regla de tres, el número de meses necesarios para recuperar el desembolso.