Concepto

La valoración de bonos o activos financieros de deuda (Letras del Tesoro, Pagarés, Bonos u Obligaciones) consiste en determinar el precio teórico de estos activos financieros, es decir, consiste en calcular un precio teórico al cual deberían cotizar en el mercado financiero o al precio teórico al cual se deberían comprar o vender en el mercado.

La valoración de activos de deuda difiere en el caso de activos financieros de deuda a corto plazo, como son las Letras del Tesoro o Bonos cupón cero o, en el caso de activos financieros de deuda a medio o largo plazo, como son los bonos u obligaciones. La valoración, sin embargo, no difiere en el caso de que el emisor sea el Estado, una entidad pública o una empresa.

La valoración de activos de deuda a corto plazo

Para determinar el precio de un activo de deuda o renta fija emitido a corto plazo, normalmente hasta un plazo de 18 meses, normalmente emitido al descuento y, por tanto, también denominado bono cupón cero, como puede ser una Letra del Tesoro, en un momento determinado, se realiza de dos formas:

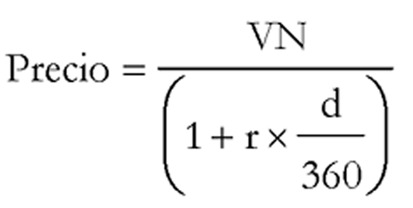

- En el caso de que la valoración se haga en períodos menores a un año (aunque el activo tenga una duración superior) o que entre la fecha de la adquisición y la de venta sea inferior a un año, se aplicará la siguiente fórmula:

Siendo:

VN = Valor nominal del activo de deuda.

r = Tipo de interés del activo de deuda expresado en tanto por uno.

d = Número de días entre la fecha de compra y la fecha de venta.

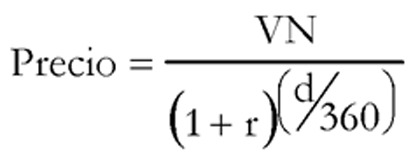

- Si entre la fecha de adquisición del activo y el momento de su venta transcurre más de un año, la fórmula varía ligeramente, conforme a las directrices marcadas por los criterios financieros (capitalización compuesta) para este tipo de activos:

Ejemplo de valoración de activo de deuda a corto plazo

Un inversor adquiere en enero de 2003 una Letra del Tesoro en el Banco de España de valor nominal 10.000 euros, por lo cual paga una comisión a su banco de 15 euros. Decide mantener su inversión hasta el vencimiento de la Letra (en este caso un año). En la subasta de Letras correspondiente a ese plazo la rentabilidad de las mismas es de un 4,5 %.

Ello supone que el inversor ha abonado la cantidad de 9.565 euros (10.000 euros menos el 4,5 % de 10.000 euros -450 euros- y más 15 euros de comisión) y al final de año recibirá 10.000 euros, que es el valor nominal de la Letra. En realidad la auténtica generación de renta aparece con los 450 euros, que representa la diferencia entre ambos precios.

Si en lugar de mantener la Letra hasta su vencimiento el inversor se plantea la posibilidad de venderla transcurridos 6 meses, cuando los tipos de interés del mercado se sitúan en el 3,75 %, el precio de mercado de la Letra será el siguiente:

Precio = 10.000 / [1+ (r x días desde el pago de la Letra / 360)] = 10.000 / [1 + 0,0375 x (180 / 360)] = 9.816,4 euros.

Con lo cual, el inversor obtendrá un beneficio potencial, descontadas las comisiones, de: 9.816,4 - 9.565 = 251,4 euros.

La valoración de los activos de deuda a medio y largo plazo

Los bonos u obligaciones, es decir, los activos financieros de deuda a medio y largo plazo respectivamente, se caracterizan, en general, en que proporcionan unos intereses o cupones anuales hasta su vencimiento y, al final de su vida, se devuelve el valor nominal de los mismos, es decir, el emisor devuelve la cantidad que recibió en el momento de su emisión. En estos activos de deuda los pagos que efectuará el emisor a los obligacionistas a lo largo de su vida son conocidos de antemano.

El precio teórico de un activo de renta fija con rentabilidad explícita se puede definir como el valor presente de sus pagos esperados (futuros). Para ello se requiere conocer o estimar el valor de los intereses o cupones recibidos, su frecuencia de pago (normalmente anual o semestralmente), su valor de reembolso o valor nominal (con posible prima de reembolso) y el tipo de interés que procede aplicar para descontar en cada período los flujos de caja recibidos.

Para ello se puede utilizar la siguiente fórmula general de valoración que permite conocer o estimar el valor actual teórico o intrínseco:

Siendo:

P0 = Valor actual del título.

Cj = Cupones o importe de los intereses que el bono u obligación genera al final del período j.

Pn = Valor de reembolso o devolución del título.

k = Interés normal del dinero en el mercado de capitales (que habrá de referirse al plazo de cada cupón).

n = Años o períodos de vida hasta la amortización del título.

Ejemplo de valor teórico de un activo de deuda a medio o largo plazo

Un inversor decide invertir en un bono con valor nominal de 1.000 euros que ofrece un cupón anual del 10 % durante 3 años. Si el tipo de interés medio de mercado para inversiones al mismo plazo se sitúa en el 5 %, ¿cuál será el precio que se deberá abonar hoy por la adquisición del título?

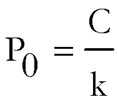

Si los intereses son constantes y además la duración es ilimitada, no se devuelve nunca el principal y se trata de la denominada deuda perpetua que, aunque de carácter testimonial en el mercado español, se han utilizado frecuentemente en Reino Unido. La fórmula adaptada para cupones constantes y pagaderos periódicamente hasta el infinito es la siguiente:

El tipo de interés "k" con el que se descuenta en estas fórmulas de valoración puede ser considerado como un tipo medio del mercado de capitales o, bien la rentabilidad de los activos de deuda con iguales características, plazo y nivel de riesgo; si bien, en la práctica se suelen utilizar otros métodos que tienen en cuenta la estructura de tipos de interés del mercado a la hora de descontar los flujos de caja futuros de un título. Entre todos destaca el descuento a través de la curva de bonos cupón cero (de tipos al contado o spot rates), que consiste en descontar cada flujo de caja mediante el tipo de interés anual correspondiente a un bono cupón cero con igual vencimiento.

Así, se puede contemplar un bono con pagos periódicos como un conjunto de bonos cupón cero coincidiendo sus vencimientos con dichos pagos. Si se dispone de los datos de tipos al contado, se puede calcular el precio teórico de una manera análoga:

Siendo:

ksj = Tipo del contado para el período j. Se define como el tipo de interés anual de un bono cupón cero que vence en j.

En la práctica, no se pueden observar los tipos al contado de manera directa en el mercado ya que no suelen existir suficientes bonos cupón cero como para definir un tipo de interés para cada vencimiento. Es, por ello, que la curva de rendimientos cupón cero se extrae deduciéndola a través de los bonos con pagos periódicos de cupón existentes en mercado, por medio del llamado método de rutina de carga o de "bootstrap".

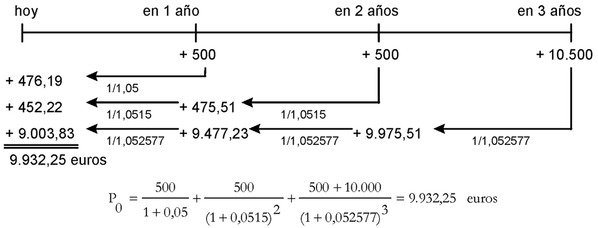

Ejemplo de valor teórico de un bono descontando con tipos al contado (spot rates)

Una empresa decide financiarse a tres años emitiendo bonos con valor nominal de 10.000 euros con pago de cupones anuales del 5 %. Si la estructura de tipos al contado en el momento actual es la siguiente: Interés a un año: 5 %; a dos años: 5,15 % y a tres años: 5,2577 %, ¿a qué precio se deberá emitir el título?:

Una vez calculado el precio teórico y si se compara con el precio de mercado ofrecido por los agentes que actúan en él, formado por la oferta y la demanda, se conocerá si el título está infravalorado o sobrevalorado.

La valoración del "cupón corrido"

El poseedor de un bono tiene derecho a los pagos periódicos de cupones que devenga el título. Por tanto, si este vende el título antes de que cobre el próximo cupón, parece razonable que el comprador le compense por la parte proporcional del cupón devengado entre el cobro del último cupón y el momento en que efectúa la venta. Dicho valor se denomina cupón corrido.

En la práctica, los bonos cotizan en el mercado a un precio ex-cupón, es decir, sin tener en cuenta el cupón corrido, por lo que el comprador de dichos títulos deberá agregarle al precio ex-cupón el importe del cupón corrido, el cual recibirá el vendedor del título.

La suma de ambos dará el precio del bono considerando el cupón:

Precio del bono (dirty price) = Precio ex-cupón (clean price) + Cupón corrido (accrued interest)

Siendo el importe del cupón corrido el siguiente:

Ejemplo de cálculo del precio ex-cupón y cupón corrido

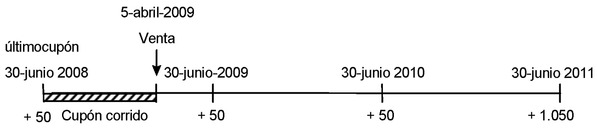

Un inversor decide vender el 5 de abril del año 2009 un bono de su cartera con valor nominal de 1.000 euros que vence el 30 de junio de 2011, con pagos anuales de cupón del 5 % el 30 de junio de cada año. Si el rendimiento hasta el vencimiento de este tipo de título de sitúa en el 5,80 %, se desea conocer cuál es el precio ex-cupón y del cupón corrido:

Días desde el último pago de cupón: 279 días (del 30 junio de 2008 al 5 abril de 2009)

Frecuencia de pago de cupones: 365 días (anual)

Si el precio del bono es:

El precio ex-cupón se obtendrá a través de la diferencia:

Precio ex-cupón = 1.216,3 euros - 38,22 euros = 1.178,1 euros.

Precio limpio

En el mercado secundario de bonos, se dice que el precio de un bono es “limpio”, cuando no se incluye el valor del cupón corrido en el precio de cotización (que es la forma habitual de cotizar), entendiendo por “cupón corrido”, la parte de cupón del bono que media entre la fecha de pago del último cupón y el día en que se produce la transacción.

El precio final del bono (conocido como “precio sucio”) será el resultado de sumar al precio limpio el valor del cupón corrido. Por ejemplo, si un bono cotiza a un precio limpio del 96 %, y el cupón que paga es del 4 %, si hace seis meses que pagó el último cupón, el cupón corrido será del 2 %, y por tanto el precio final a pagar por el bono, será del 98 %.

Precio sucio

En el mercado secundario de bonos, se dice que el precio de un bono es "sucio", cuando se incluye el valor del cupón corrido en el precio facilitado para la compraventa de dichos bonos, entendiendo por "cupón corrido", la parte de cupón del bono que media entre la fecha de pago del último cupón y el día en que se produce la transacción.

El precio sucio de un bono es su precio final, siendo el resultado de sumar al precio limpio (precio habitual de cotización en los mercados de bonos) el valor del cupón corrido. Por ejemplo, si un bono cotiza a un precio limpio del 96 %, y el cupón que paga es del 4 %, si hace seis meses que pagó el último cupón, el cupón corrido será del 2 %, y por tanto el precio final a pagar por el bono, será del 98 %.

Pagaré del tesoro

Los pagarés del tesoro constituyeron un instrumento para la financiación del déficit en la primera etapa de la democracia española. Tenían un vencimiento inferior a dieciocho meses, y se emitían al portador, mediante la ley financiera del descuento simple.

La transmisión de los pagarés del Tesoro se realizaba a través de la Central de Anotaciones del Banco de España.

En la década de los años ochenta, los pagarés del Tesoro sirvieron de refugio al dinero negro, ya que no se necesitaba identificar a su propietario. En los años noventa fue sustituido por las letras del Tesoro, que aunque no tienen retención de intereses al vencimiento, sí que exigen de la identificación del propietario, y por tanto no pueden ser utilizadas para inversiones opacas.

Recuerde que...

- • La valoración de activos de deuda difiere en el caso de activos financieros de deuda a corto plazo (Letras del Tesoro o bonos cupón cero) o en el caso de activos financieros de deuda a medio o largo plazo (bonos u obligaciones).

- • La valoración, sin embargo, no difiere en el caso de que el emisor sea el Estado, una entidad pública o una empresa.

- • Se dice que el precio de un bono es “limpio”, cuando no se incluye el valor del cupón corrido en el precio de cotización.

- • Se dice que el precio de un bono es "sucio", cuando se incluye el valor del cupón corrido en el precio facilitado para la compraventa de dichos bonos.

- • En la década de los años ochenta, los pagarés del Tesoro sirvieron de refugio al dinero negro, ya que no se necesitaba identificar a su propietario. En los años noventa fue sustituido por las letras del Tesoro.