Concepto

Cuando se lanza una oferta pública de adquisición de acciones (OPA) sobre una empresa, es preciso extender la oferta a todos los valores susceptibles de convertirse en capital con derecho a voto y, en particular a los bonos u obligaciones convertibles, que constituyen un instrumento híbrido entre obligación y acción y que permiten a su tenedor ejercitar una o varias opciones de conversión en determinados momentos de la vida temporal de dicho instrumento financiero, transformando el valor del bono en acciones nuevas que se emitirán "ad hoc" para ser canjeadas por los bonos que acepten la opción de conversión.

De cara a la valoración de los bonos convertibles, habrá que tomar como base la valoración de las acciones ordinarias y, a partir de ahí, habrá que estudiar cada operación. Evidentemente, las posibilidades son infinitas, en función de todas las maneras posibles de emitir bonos convertibles, aunque el esquema general es común a todos, tomando como base el principio matemático de la equivalencia financiera. Por ello, lo mejor para entender la problemática de la valoración de un bono convertible en una OPA es plantear un ejemplo práctico, el cual se detalla a continuación:

Ejemplo

Equivalencia Financiera del Precio del Bono Convertible Serie "H", respecto del Precio de la Acción "XXX".

La Oferta Pública de la Sociedad "XXX" se inicia el 21 de junio de 2009, al cambio de 7,5 € por acción y, en el momento de presentar la OPA, el cambio medio de cotización de las acciones de "XXX" durante el último mes, es de 6,53 € por acción.

En el año 2007 se produjo una ampliación de capital en la empresa "XXX" al cambio de 1 acción nueva por cada ocho antiguas, con precio de emisión 5 €, que se corresponde con el nominal de dichas acciones y derechos económicos, a partir del 1 de enero de 2007. En esta ampliación se incorporó la cláusula antidilución para las emisiones de bonos convertibles vigentes en aquel momento, acordándose redondear la corrección que se produzca a la siguiente décima de euro en cambio.

El dividendo satisfecho en el año 2008 fue de 0,455 € por acción y se correspondía con el período comprendido entre el 19-7-2006 y el 19-7-2007.

Los Bonos Convertibles Serie "H" existentes en circulación son títulos de 500 € nominales cada uno.

Los títulos fueron emitidos en junio de 2006, siendo sus características fundamentales, según obra en el folleto de emisión registrado en la Dirección General del Tesoro y Política Financiera:

- - Plazo de Emisión: 6 años.

- - Tipo de interés: 5,50 % anual fijo pagadero por años vencidos.

- - Precio de la emisión: A la par, 500 € por título, libres de gastos.

- - Precio de reembolso: A la par, 500 € por título, libres de gastos.

- - Pagos de cupón pendientes: 26-7-2009; 26-7-2010; 26-7-2011; 26-7-2012.

- - Tipo de Conversión en Opción del 26-7-2009, con valoración del bono al 110,5 %. Cambio más favorable entre:

- • Cambio medio durante el período 26-6 a 26-7-2009, rebajado en un 15 %.

- • Cambio fijo del 135 %, es decir, 6,75 € por acción, no cobrándose el cupón.

- - Tipo de Conversión en Opciones del 26-1-2010 y 26-7-2010, con valoración respectiva del bono al 105,25 % y 110,5 %: 150 %, es decir, 7,5 € por acción, no cobrándose el cupón.

- - Tipo de Conversión en Opciones del 26-1-2011 y 26-7-2011, con valoración respectiva del bono al 105,25 % y 110,5 %: 180 %, es decir, 9 € por acción, no cobrándose el cupón.

- - Tipo de Conversión en Opciones del 26-1-2012 y 26-7-2012, con valoración respectiva del bono al 105,25 % y 110,5 %: 200 %, es decir, 10 € por acción, no cobrándose el cupón.

Dado que la Oferta Pública se realizará entre los meses de junio y julio de 2009, se considerará como próximo cupón el del 26-07-2009, a los efectos de cálculo del "cupón corrido" en la equivalencia financiera.

Asimismo, consideraremos como opción de conversión válida la que es más beneficiosa para el bonista, es decir, aquella en la que más acciones recibe. Dado que la cotización de referencia es 6,53 € por acción, cambio que es inferior al de todas las opciones siguientes a la del 26-7-2009, es evidente que ante la imposibilidad de saber cómo evolucionará la cotización de las acciones en un futuro, hemos de asumir como mejor opción de conversión para el bonista la primera de ellas, dado que, en cambio fijo, en la primera nos valoran las acciones a 6,75 € y en las demás a 7,5, 9 y 10 € respectivamente.

Asumido que se toma la primera de las opciones vivas de conversión, habría que estudiar cuál de las dos sub-opciones es la más favorable para el bonista, si cambio variable o cambio fijo.

Dado que en el momento de presentar la Oferta, no se ha llegado al período citado, sería razonable tomar como válido el mejor de los cambios para el bonista, entre la cotización media del último mes y el precio de la OPA. De entre estos dos precios, es claramente mejor el cambio medio que ha sido de 6,53 €, el cual rebajaremos en un 15 %, asumiendo como cambio medio variable 5,55 € por acción.

Ahora bien, para comparar este cambio variable con el cambio fijo, es preciso aplicar la cláusula antidilución que tiene esta emisión de bonos convertibles cuando se produce una ampliación de capital y, según la cual hay que deducir del precio fijo de conversión, el valor teórico de los derechos de suscripción de las ampliaciones que tengan lugar entre la fecha de emisión de los bonos y la fecha de conversión de los mismos.

El valor teórico de los derechos de suscripción en una ampliación de capital se obtiene con la siguiente expresión:

Siendo:

- - VTDS: Valor teórico del derecho de suscripción.

- - P: Cambio fijo de las acciones en conversión.

- - E: Precio de emisión de las acciones en la ampliación de capital.

- - d: Diferencia del dividendo estimado entre las acciones ya en circulación y las acciones nuevas que se emitan (normalmente se corresponde con el dividendo a cuenta del ejercicio actual, pagado).

- - n: Número de acciones que se emiten con motivo de la ampliación de capital.

- - m: Número de acciones emitidas antes de la ampliación de capital.

Conocemos todos los datos salvo el dividendo a descontar, que se corresponderá con la parte del dividendo cobrado (0,455 € por acción), al que habrá que restar la cantidad que se corresponde con lo devengado en el ejercicio anterior (del 19-7 al 31-12-2008, esto es 166 días).

Aplicando los datos anteriores en el año 2009, el cálculo sería el siguiente:

con lo que: 6,75 – 0,1669 = 6,5831 €

No obstante, este cambio es superior al cambio variable de 5,55 € por acción (85 % del cambio medio mensual de 6,53 €), que será el cambio que utilizaremos como mejor de las opciones para el bonista:

Asumidas las premisas anteriores, se procede a plantear la equivalencia financiera:

Si consideramos el propósito del bonista de acudir a la opción de conversión de 5,55 € por acción, por el hecho de aceptar la OPA que se realiza posteriormente a la fecha de conversión, percibirá el importe con posterioridad, dejando de invertir dicha cantidad en los mercados monetarios al 2,60 %. Dado que en el precio de conversión se encuentra incluido todo el "cupón corrido" hasta el 26-7-09, es necesario añadir al precio de conversión los intereses financieros susceptibles de ser obtenidos en el período que media entre la fecha de conversión de la primera opción y la fecha de liquidación de la oferta.

Haciendo los cálculos que se detallan a continuación, se logra hacer equivalentes, financieramente hablando, el precio de cada bono y el precio de cada acción, en aras de conseguir salvaguardar los legítimos derechos de accionistas y bonistas.

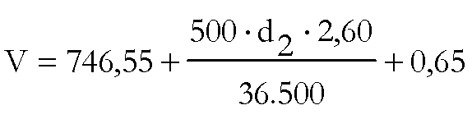

- Valor del bono el día de liquidación de la OPA:

Como cada acción en la OPA se pagará a 7,5 €:

99,54 acciones · 7,5 € por acción = 746,55 € por bono

Por tanto, cada bono es valorable a priori a 746,55 €

- Período de diferimiento del pago de la operación:

Tomaríamos el nominal y no el precio efectivo que se pagará por bono en la OPA, por considerar que la diferencia es el sobreprecio que se paga por acudir a la OPA y, por tanto, el bonista tiene derecho a ello desde la misma fecha de liquidación y no desde la fecha de conversión; es decir, lo que se difiere es el pago del nominal del título que se convertiría el 26-7-09:

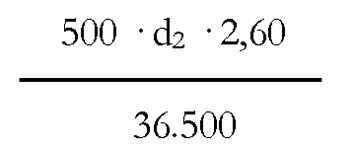

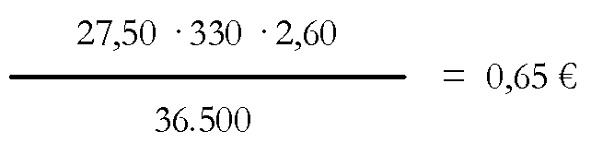

- Inmovilización financiera de la retención del cupón percibido el 26-7-09, si se acudiera a la OPA:

Lógicamente, habrá que compensar en el precio de la OPA al bonista de la obligatoriedad de percibir el cupón si no acude a la conversión y sí a la OPA.

Los bonos tienen un cupón del 5,50 % anual, esto es, 27,50 € por bono. Como la OPA se ha iniciado el día 21 de junio, habría que compensar el cupón corrido desde el 26-7-08 al 21-6-09, esto es, 330 días, al cambio al que se encuentra el dinero en ese momento, esto es, al 2,60 %:

Por tanto, el valor del bono quedaría fijado por la siguiente expresión:

con lo que, dando valores a "d2", en función de las posibles fechas de la liquidación de la OPA, podríamos construir la siguiente tabla de precios de liquidación de los bonos:

| Fecha | ”d2” | Precio de Compra |

| 8-8-09 | 13 | 747,66301 |

| 11-8-09 | 16 | 747,76986 |

| 12-8-09 | 17 | 747,80548 |

| 13-8-09 | 18 | 747,84109 |

| 14-8-09 | 19 | 747,87671 |

| 18-8-09 | 23 | 748,01917 |

| 19-8-09 | 24 | 748,05479 |

| 20-8-09 | 25 | 748,09041 |

| 21-8-09 | 26 | 748,12602 |

Un análisis similar al indicado anteriormente, debería formar parte del folleto explicativo, en el caso de que hubiera que adquirir bonos convertibles emitidos por la entidad afectada. Evidentemente, el valor de los bonos convertibles dependerá de la fecha de liquidación, la cual es una variable aleatoria en función de cómo discurran las fases de la OPA, pero, al formar parte del folleto explicativo, el precio del bono convertible quedará perfectamente delimitado, una vez que se avance en el tiempo y se conozca exactamente el valor de "d2".

Recuerde que...

- • Para la valoración de los bonos convertibles hay que tomar como base la valoración de las acciones ordinarias y, a partir de ahí, estudiar cada operación.

- • Las posibilidades son infinitas, en función de todas las maneras posibles de emitir bonos convertibles, aunque el esquema general es común a todos, tomando como base el principio matemático de la equivalencia financiera.

- • El valor de los bonos convertibles dependerá de la fecha de liquidación, la cual es una variable aleatoria en función de cómo discurran las fases de la OPA.