Concepto

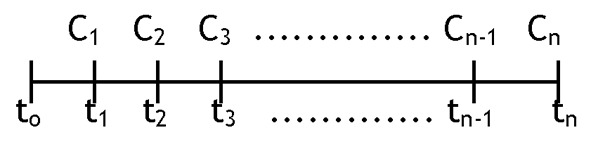

Se entiende por renta a una sucesión de capitales, distribuidos a lo largo del tiempo, de tal manera que en cada uno de los momentos temporales indicados, se percibe un capital de los contenidos en la sucesión.

En toda renta existirán los siguientes elementos:

- — El origen temporal, to, o momento inicial al cual deseamos referir la renta objeto de estudio.

- — El final temporal, tn, o momento en el que se produce la materialización del capital último, o capital más lejano del origen temporal.

- — La duración de la renta, o diferencia entre el final y el origen temporal: tn - to.

- — Los capitales, C1, C2 , ... , Cn, que constituyen propiamente la renta objeto de estudio.

- — Los tiempos, o momentos temporales en los que se produce la aplicación de cada uno de los capitales: to, t1, t2, ... , tn.

- — Valor financiero de la renta, o equivalente financiero de la misma en un momento temporal cualquiera. El valor de la renta sería un valor tal que pudiera ser sustituido por el conjunto de los capitales que constituyen la renta, sin que supusiera menoscabo en el patrimonio del sujeto que tiene derecho a percibir dichos capitales a lo largo del tiempo.

Ejemplos:

Ejemplo 1: El sueldo mensual de un obrero es una renta que es cierta en lo que respecta a su cuantía y aleatoria en lo que respecta a su duración (pueden despedirle).

Ejemplo 2: La compra de una Obligación del Estado es una renta cierta, en la que los capitales futuros que se reciben son los cupones anuales de dicha Obligación, percibiéndose el día del vencimiento un capital constituido por el último cupón, y el nominal de la Obligación.

Ejemplo 3: Las cuotas de amortización de un préstamo solicitado a un banco son una renta a favor del banco, parte de la cual es capital prestado devuelto y la otra parte los intereses del período considerado.

Ejemplo 4: Los dividendos de unas acciones adquiridas en Bolsa constituyen una renta aleatoria, tanto en cuanto a su cuantía como en cuanto al tiempo en el que se producirán.

Clasificación de las rentas

Las rentas se pueden clasificar atendiendo a distintos criterios:

Atendiendo a la certeza de los capitales que componen la renta

- a) Rentas Ciertas

Son aquellas en las que los capitales solo dependen del tiempo en el que se materializan.

Ejemplo: La venta de un bien a plazos. Supongamos que vendemos un coche a cinco años con pagos mensuales de 500 euros. En este caso, se sabe cuándo se producen las rentas (en los próximos sesenta meses) y tenemos certeza acerca de su importe (500 euros cada mes).

- b) Rentas Aleatorias

Son aquellas en las que no sabemos con certeza si se van o no a producir unos capitales, cuándo se van a producir y en qué cuantía se van a producir.

Ejemplo: Los dividendos de unas acciones adquiridas, así como su precio de venta en Bolsa. Ahora no se sabe cuándo se pagarán los dividendos, ni en qué cuantía, ni siquiera si se van a producir (la empresa puede no tener beneficios); en lo que respecta al importe, que se recibirá cuando se vendan los valores, dependerá de la evolución de la cotización bursátil.

Atendiendo a la periodicidad de los capitales

- a) Rentas Constantes

Son aquellas en las que todos los capitales que componen la renta tienen la misma cuantía:

C1 = C2 = ... = Cn = C

Ejemplo: Las cuotas mensuales de constitución de un fondo de pensiones. Si se pagan todos los meses 100 euros, a los sesenta y cinco años tendríamos un determinado capital, coincidente con el valor final de la renta capitalizado a los tipos de interés de mercado.

- b) Rentas Variables

Son aquellas en las que los capitales que componen la renta son de distinta cuantía.

Ejemplo: Un préstamo en el que la devolución del capital se hace por cuartas partes y al pagar intereses por un saldo vivo distinto las cuotas a pagar en los cuatro pagos serán distintas.

Atendiendo a la periodicidad de los tiempos

- a) Rentas con períodos uniformes

Son aquellas en las que la duración de cada período es la misma:

tj+1 - tj = d ; ∀ j = 0, 1, 2, ... , n-1

Ejemplo: El alquiler de un piso. Todos los meses el casero recibe la renta del inquilino.

- b) Rentas con períodos variables

Son aquellas en las que los períodos tienen distinta duración.

Ejemplo: Los flujos de caja de una Obligación. El 85 % de los cupones se reciben en unas fechas, mientras que el 15 % de las retenciones se reciben en otras fechas distintas; los intervalos son variables.

Atendiendo a la duración de las rentas

- a) Rentas Temporales

Son aquellas que tienen una duración finita, pasada la cual la renta desaparece.

Ejemplo: Un préstamo hipotecario para la compra de un piso, a quince años. Pasada esta fecha el préstamo queda amortizado y la renta finaliza.

- b) Rentas Perpetuas

Son aquellas que tienen una duración infinita.

Ejemplo: La Deuda Perpetua emitida por el Estado Español. Nunca se amortizaba y siempre pagaba los cupones periódicos. Otro ejemplo puede ser el impuesto sobre una finca rústica. El pago del mismo se debería de realizar siempre, constituyendo una renta perpetua para el erario público.

Atendiendo a la unidad temporal que caracteriza la periodicidad de la renta

- — Rentas anuales.

- — Rentas mensuales.

- — Rentas trimestrales.

- — Rentas bianuales.

- — Rentas semestrales.

etc.

Atendiendo al momento del intervalo en el que se materializa la renta

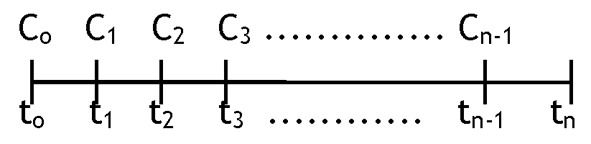

- a) Rentas prepagables

Son aquellas en las que los capitales se imponen al principio de cada período:

Ejemplo: Los pagos de una póliza de seguros. No se está asegurado hasta el momento en que no se desembolsa la prima.

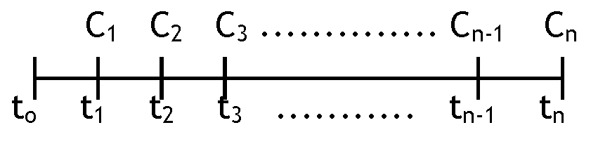

- b) Rentas postpagables

Son aquellas en las que los capitales se imponen al final de cada período:

Ejemplo: El sueldo de una persona. Se empieza a trabajar y no se paga al trabajador hasta que pasa el primer período.

Atendiendo a la existencia o no de un intervalo temporal sin materialización de capitales al principio o al final de la duración de la renta

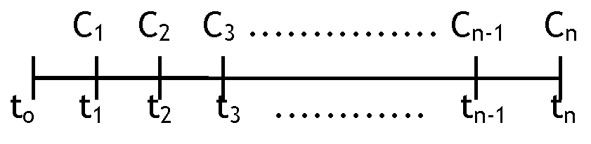

- a) Rentas Inmediatas

Son aquellas en las que desde el momento en que se contrata la operación financiera se empiezan a materializar los capitales de la renta:

Ejemplo: Los cupones de las Obligaciones del Estado. Desde el momento en que compramos las Obligaciones tenemos derecho a los intereses.

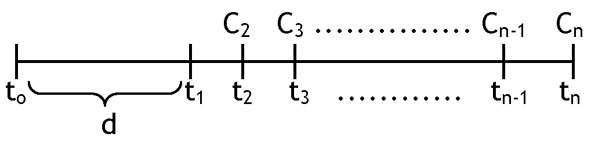

- b) Rentas Diferidas

Son aquellas en las que transcurre un determinado plazo temporal desde que se contrata la operación financiera hasta el momento en el que se empiezan a percibir los capitales de la renta.

Al intervalo d = t1 - to se le denomina "período de diferimiento".

Ejemplo: Un préstamo solicitado a una financiera de venta de coches en el que la primera cuota mensual se satisface a los seis meses de la compra del vehículo.

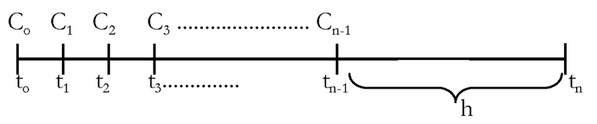

- c) Rentas Anticipadas

Son aquellas en las que transcurre un determinado plazo temporal desde que dejan de materializarse los capitales de la renta hasta el momento en que se produce el final de dicha renta.

Al intervalo h = tn - tn-1 se le denomina "período de anticipación".

Ejemplo: Un plan de ahorro personal en el que se impone una cantidad mensual durante veinte años. Finalizado el plazo de imposición se esperan unos años hasta la jubilación para recibir la contraprestación.

Valor financiero de una renta

El valor financiero de una renta es su equivalente financiero en un momento dado. Dependiendo de cuál sea ese momento se puede denominar al valor de la renta como:

Valor Actual de la Renta

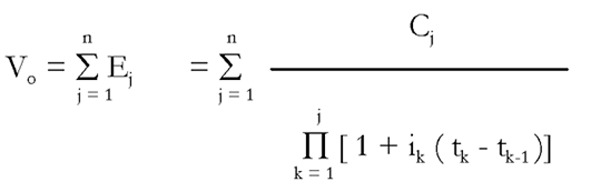

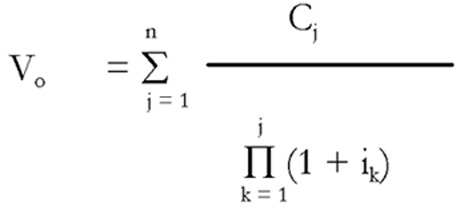

Se correspondería con el equivalente financiero de los capitales que constituyen la renta en el origen temporal to.

Para saber cuál es el valor actual de una renta habría que actualizar el valor de cada uno de los capitales futuros al momento actual y después sumar todos los efectivos resultantes de dichas actualizaciones. Esta suma sería el valor actual de la renta.

Lógicamente, los efectivos tienen que tener un valor inferior a los capitales futuros, en base al principio de la renuncia de liquidez. Por consiguiente, al actualizar capitales futuros, parece razonable asumir que la ley financiera a utilizar es el descuento compuesto, es decir:

siendo Ej el valor actualizado del flujo Cj.

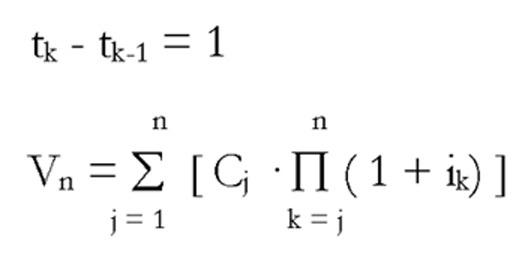

Si en la expresión anterior se considera que todos los intervalos temporales tuvieran la misma duración:

tk - tk-1 = 1

y considerando a la longitud de dicho intervalo como la unidad temporal de la renta:

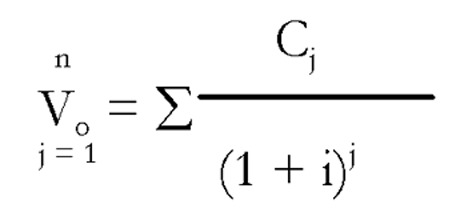

Si en la expresión se asume un interés único, como media de todos los períodos temporales:

es decir:

que constituye la fórmula más utilizada para obtener el valor actual de una renta, o "present value" (PV) en terminología anglosajona.

La fórmula anterior, a pesar de ser de fácil aplicación, tiene dos claros inconvenientes:

- — Los tipos de interés siguen una curva según el plazo que media entre el momento actual y el momento futuro, lo que constituye la estructura temporal de los tipos de interés. Dada esta realidad empírica, no es muy ortodoxo utilizar un único tipo de interés para todos los plazos temporales.

- — La asunción de una unidad temporal de la renta es una falacia dado que en los mercados secundarios de valores, por ejemplo, se contratan valores todos los días y la distancia al primer pago de cupón es variable y no coincidente con los siguientes pagos. Además, los capitales siempre se obtienen en dichos mercados en dos fases: el 82 % en la fecha indicada y el 18 % de retención varios meses después, cuando se presenta la declaración de impuestos.

Por consiguiente, la formulación anterior es de difícil aplicación práctica.

Ejemplo: Obténgase el valor actual de un bono de 1.000 euros que se emita hoy en mercado primario a tres años, con un cupón del 7 %, si se considera un tipo de interés de actualización del 6 %.

es decir, el precio que debería tener un bono que pagara un cupón del 7 % durante tres años, sería de 102,673 euros.

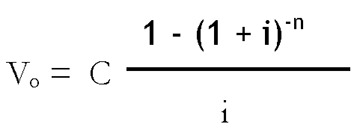

En el caso en que todas las cuantías de los flujos fueran del mismo importe, es decir:

C1 = C2 = ... = Cn = C

la fórmula de obtención del valor actual se simplificaría, siendo dicho valor:

Valor Final de una Renta

Se correspondería con el equivalente financiero de los capitales que constituyen la renta, en el final temporal tn. Para obtenerlo hay que capitalizar el valor de cada uno de los capitales futuros al momento final y después sumar todos los efectivos resultantes de dichas capitalizaciones.

Lógicamente, los efectivos tienen que tener un valor superior a los capitales C1, C2, ... , Cn. Si se capitalizan capitales, parece razonable asumir que la ley financiera a utilizar es la capitalización compuesta; es decir:

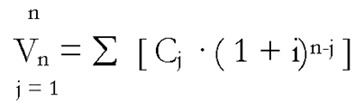

Si en la expresión anterior se considera que todos los intervalos temporales tienen la misma duración:

Si en la expresión asumiéramos un interés único:

es decir:

Vn = C1 · (1 + i)n-1 + C2 · (1 + i)n-2 + ... + Cn-1 · (1 + i) + Cn

en la cual, además de las consideraciones hechas en el valor actual, hay que tener en cuenta que se están capitalizando los capitales futuros a un tipo de interés "i" que ni siquiera se conocen; es decir ¿por qué vamos a considerar que en el momento tj, cuando nos paguen un cupón, se puede invertir al tipo "i" durante "n-j" períodos?

Ejemplo: Obténgase el capital acumulado resultante después de imponer 10.000 euros al principio del ejercicio todos los años durante cinco años, asumiendo una rentabilidad del 5 % anual.

Vn = 10.000 (1 + 0,05)5 + 10.000 (1 + 0,05)4 + 10.000 (1 + 0,05)3 + 10.000 (1 + 0,05)2 + 10.000 (1 + 0,05) = 12.762,82 + 12.155,06 + 11.576,25 + 11.025,00 + 10.500 = 58.019,13 euros.

es decir, que el capital constituido después de cinco años junto con sus intereses supondría un total de 58.019,13 euros, a pesar de haber impuesto solo 50.000 euros.

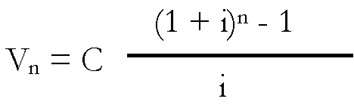

En el caso en que todas las cuantías de los flujos fueran del mismo importe, es decir:

C1 = C2 = ... = Cn = C

la fórmula de obtención del valor final se simplificaría, siendo dicho valor:

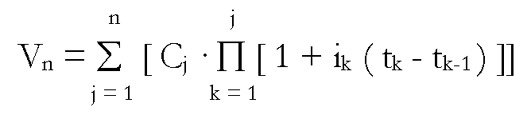

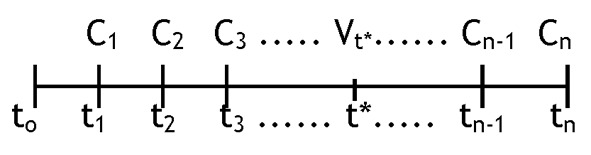

Valor de una Renta en un momento cualquiera de la duración

Se correspondería con el equivalente financiero de los capitales que constituyen la renta, en un punto perteneciente a la duración.

Para saber cuál es el valor en el momento t* de la renta habría que capitalizar cada uno de los capitales futuros cuyo tiempo sea inferior a t* a dicho momento temporal y actualizar cada uno de los capitales futuros cuyo tiempo sea superior a t* al mismo momento temporal.

Sumando todos los efectivos resultantes de dichas capitalizaciones y actualizaciones, obtendríamos el valor de la renta en el momento t*.

El planteamiento matemático ortodoxo en el caso de que el punto t* no coincida con un tj se basa en la utilización del interés compuesto por el período considerado, aunque también es habitual utilizar el interés compuesto para las capitalizaciones y actualizaciones hasta un punto temporal identificado con uno de los capitales, y el interés simple para el "plazo roto" entre puntos temporales.

Ejemplo: Obtener el valor de una renta de 10.000 euros anuales durante cuatro años, si consideramos un tipo de interés de capitalización y actualización del 7 % y la fecha de valoración es a los cincuenta días del segundo pago de la renta.

Recuerde que..

- • Las rentas se pueden clasificar atendiendo: a la certeza de los capitales que componen la renta, la periodicidad de los capitales, la periodicidad de los tiempos, a la duración de las rentas, al momento del intervalo en el que se materializa la renta, a la existencia o no de un intervalo temporal sin materialización de capitales al principio o al final de la duración de la renta.

- • Valor Actual de la Renta: Se correspondería con el equivalente financiero de los capitales que constituyen la renta en el origen temporal.

- • Valor Final de una Renta: Se correspondería con el equivalente financiero de los capitales que constituyen la renta, en el final temporal.

- • Valor de una Renta en un momento cualquiera de la duración: Se correspondería con el equivalente financiero de los capitales que constituyen la renta, en un punto perteneciente a la duración.