Concepto

Documento que recoge en términos monetarios los flujos económicos y los flujos monetarios, lo que permite a la empresa conocer con antelación sus necesidades de efectivo. Con ello se intenta evitar mantener innecesariamente superavits no rentables, lo que motivaría incurrir en un coste de oportunidad por pérdida de los intereses que se pudieran generar, o por el contrario, corregir o financiar un posible déficit de efectivo, a través de:

- - Un menor nivel de inventarios, acelerando la salida de productos terminados o retrasando la adquisición de las materias primas.

- - Un menor saldo de clientes, reduciendo el período medio de cobro a cambio de posibles descuentos o bonificaciones.

- - Un aumento del saldo de proveedores, retrasando el pago a los mismos.

- - Obtención de créditos a corto plazo.

- - Negociación de efectos.

En definitiva, el presupuesto de tesorería permite decidir si se pueden aceptar tanto el presupuesto operativo como el presupuesto de inversiones, o si por el contrario hay que proceder a una revisión de los mismos.

Elementos del presupuesto de tesorería

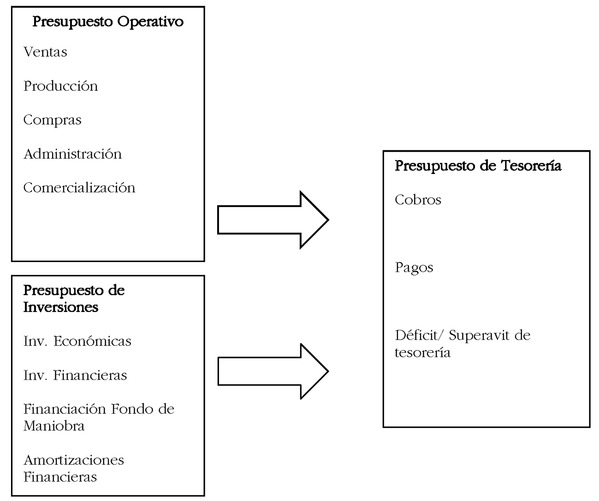

Los elementos necesarios para la elaboración del presupuesto de tesorería provienen del presupuesto de operaciones y del presupuesto de inversiones; estos dos últimos se limitan a analizar los flujos económicos, mientras que el presupuesto de tesorería se elabora sobre una base de efectivo.

Problemas en la elaboración del presupuesto de tesorería

Los principales problemas que pueden presentarse a la hora de confeccionar el presupuesto de tesorería son:

Estimación del saldo inicial del presupuesto de tesorería

Es necesario estimar dicho saldo como consecuencia de que el proceso presupuestario se inicia varios meses antes del comienzo del ejercicio presupuestario.

Dicha estimación generalmente se realizará teniendo en cuenta la situación y la evolución pasada de la tesorería a la fecha en la que se comience a confeccionar el presupuesto, para posteriormente, y una vez conocido el saldo real de tesorería, ajustar la previsión al nivel real.

Presupuestación de los principales flujos de entrada de efectivo

Los cobros o flujos monetarios de entrada se derivan de:

- - Ventas al contado.

- - Cobros de clientes por ventas a crédito.

- - Intereses recibidos de inversiones financieras.

- - Dividendos de la cartera de valores.

- - Venta de activos fijos.

- - Venta de activos financieros.

- - Ampliaciones de capital.

- - Emisión de obligaciones y pagarés.

- - Préstamos recibidos.

- - Subvenciones recibidas.

La mayoría de estos flujos de entradas de efectivo están previamente previstos en el presupuesto de operaciones y de inversión.

El flujo monetario más importante es el que se ocasiona como consecuencia de la venta; para presupuestarlo habrá que transformar el presupuesto de ventas en cobros, teniendo en cuenta el tiempo que transcurre entre la venta y el cobro (período medio de cobro).

Presupuestación de los principales flujos de salida de efectivo

Los flujos monetarios de salidas de efectivo se producen como consecuencia de operaciones tales como:

- - Adquisición de materiales.

- - Gastos de personal.

- - Suministros y servicios exteriores.

- - Reembolso de deudas.

- - Dividendo a pagar a los accionistas.

La presupuestación de dichas salidas de tesorería será en principio sencilla si, como es obligado, las operaciones que las motivan han sido recogidas en los oportunos presupuestos operativos y de inversión.

Dichos pagos se podrían agrupar en:

- 1. Pagos efectuados por actividades de explotación

- - Pagos motivados por adquisiciones de materias primas y otros aprovisionamientos. Una parte de los mismos estará determinada previamente debido a compromisos contraídos en el ejercicio anterior, otra parte por el contrario, vendrá fijada por las adquisiciones a realizar en el ejercicio presupuestario, y recogidas en el oportuno presupuesto de compras. Para estos últimos y dado que generalmente transcurre un período de tiempo entre la adquisición y el pago de la deuda, la empresa en base a la experiencia pasada deberá fijar su período medio de pago.

- - Pagos motivados por los gastos de personal, recogidos en el presupuesto de mano de obra directa y presupuesto de gastos generales de fabricación. Para la estimación de dichas salidas de tesorería la empresa deberá ceñirse al sistema de retribución de su personal, teniendo en cuenta que las pagas extraordinarias y los seguros sociales no se pagan hasta una fecha posterior.

- - Flujos de salida por costes de fabricación y generales, recogidos en los presupuestos de gastos generales de fabricación y gastos generales. Teniendo en cuenta los datos históricos de ejercicios anteriores, son fáciles de predecir, considerando que deberán de eliminarse aquellas partidas que no supongan una efectiva salida de tesorería como por ejemplo la depreciación de los activos fijos.

- 2. Pagos efectuados por actividades a la explotación

- - Pagos de las inversiones a realizar en el ejercicio presupuestario, recogidas en el presupuesto de inversión.

- - Pagos por dividendos a los accionistas, cuya estimación tampoco conlleva mayores dificultades dado que generalmente su cuantía y la fecha suelen ser fijas.

- - Pagos por devolución de préstamos.

- - Pagos a realizar por el Impuesto sobre Sociedades; el único problema es que la cuantía del mismo sólo podrá calcularse una vez determinado el beneficio presupuestado, es decir una vez confeccionada la cuenta de resultados presupuestada.

PRESUPUESTO DE TESORERÍA| CONCEPTOS | SUBPERÍODOS Enero Febrero Marzo ... ... ... Diciembre |

(1) SALDO INICIAL DE EFECTIVO COBROS: - • De activos de explotación:

- - Ventas al contado

- - Cobros de clientes

- - Ingresos financieros

- - Otros cobros de explotación

- • Del presupuesto de inversiones:

- - Desinversiones

- - Aumento de recursos propios

- - Aumento de recursos ajenos

- - Otras entradas de capital

(2) TOTAL COBROS (3) EFECTIVO TOTAL DISPONIBLE = (1)+(2) PAGOS: - • De activos de explotación:

- - Compras al contado

- - Pagos a proveedores (MMPP)

- - Pagos al personal (M.O.D.)

- - Pagos por otros costes

- - Por gastos financieros comprometidos

- - Pagos de impuestos

- - Por impagados

- - Otros pagos de explotación

- • Del presupuesto de inversiones:

- - Por inversiones

- - Por reembolso de deudas

- - Por otras salidas de capital

(4) TOTAL PAGOS (5) EFECTIVO MÍNIMO DESEADO EFECTIVO TOTAL NECESARIO = (5)+(3)-(4) FINANCIACIÓN REQUERIDA: - • Préstamos bancarios

- • Pólizas de crédito, etc.

SALDO FINAL EFECTIVO | |

Recuerde que...

- • El presupuesto de tesorería intenta evitar mantener innecesariamente superavits no rentables o corregir o financiar un posible déficit de efectivo.

- • Los elementos necesarios para la elaboración del presupuesto de tesorería provienen del presupuesto de operaciones y del presupuesto de inversiones.

- • Los principales problemas que pueden presentarse a la hora de confeccionar el presupuesto de tesorería son la estimación del saldo inicial del presupuesto de tesorería y la presupuestación de los principales flujos de entrada o de salida de efectivo.