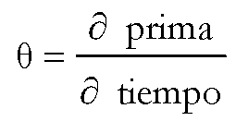

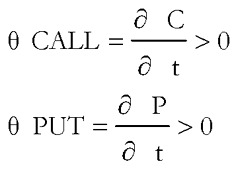

THETA (θ) expresa la pérdida de valor de la opción con el transcurso del tiempo, a medida que se aproxima el vencimiento de la misma. Luego matemáticamente será:

Y por clase de opciones será:

Donde:

C: Prima de la call.

P: Prima de la put.

T: Tiempo a vencimiento.

Lógicamente es positivo porque a mayor plazo mayor valor de la opción, pero convencionalmente, se cambia de signo a la THETA de la opción comprada puesto que con el transcurso del tiempo pierde valor, así si el resto de factores permaneciesen constantes, por el paso de un día el valor de la opción comprada sería:

Primat + 1 = Primat - θ diaria

Además, debe tenerse en cuenta que el efecto transcurso del tiempo tiene un efecto contrario al efecto medido por la GAMMA.