Concepto

El concepto de cuenta varía dependiendo del enfoque contable que se aplique.

En general, una cuenta es una partida abierta en un libro contable (el Libro Mayor) que refleja todas las transacciones de un determinado elemento patrimonial, o que estén relacionadas con un sujeto concreto.

Los estados contables o cuentas anuales están integrados por una serie de elementos, componentes, ítems, o partidas. Cada uno de esos elementos estará representado por una cuenta, lo que implica que hay tantas cuentas como elementos tenga la empresa.

La cuenta es, pues, un instrumento contable de registro y medida de los elementos patrimoniales, que capta su situación inicial y las variaciones que se vayan produciendo del mismo. Por lo tanto, es una herramienta contable que proporciona dos tipos de información:

- — Estática (información de fondo): Situación inicial y final.

- — Dinámica (información de flujo): Variaciones del elemento patrimonial en el período.

Para su estudio se parte de la representación de una cuenta, se define la terminología a emplear, las clases de cuentas y su funcionamiento, el método contable y el hecho contable, para terminar con las funciones y leyes de las cuentas.

Representación de una cuenta

Para referirse a una cuenta se utilizan una palabra y un número que la identifican. Dichas palabras y números son la denominación y representación de los elementos del patrimonio.

Gráficamente, las cuentas se representan dibujando una “T” (mayúscula), donde la parte izquierda se denomina "Debe" y la parte derecha "Haber", sin que estos términos tengan ningún otro significado más que el de indicar una mera situación física dentro de la cuenta. Por encima de la T, en el centro, se escribe el número y nombre de la cuenta (título) que identifica al elemento que queremos representar. Dichos nombres aparecen recogidos en forma de lista en la cuarta parte del Plan General de Contabilidad (PGC), denominada “Cuadro de Cuentas” (véase "Cuadro de cuentas").

Terminología de las cuentas

En el manejo de las cuentas se emplean tecnicismos o terminología específica.

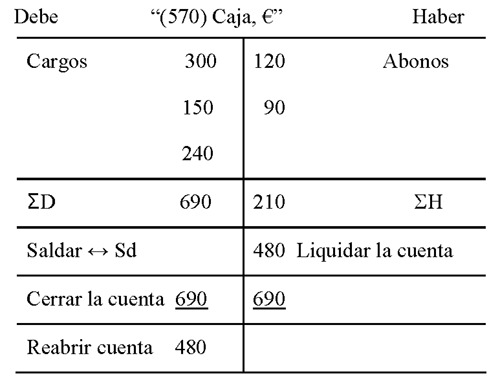

- — Abrir una cuenta: Preparar la cuenta para registrar el primer apunte o anotación en la misma, asignándole el título y código correspondiente.

- — Debe de una cuenta: Lado o parte izquierda de una cuenta.

- — Haber de una cuenta: Lado o parte derecha de una cuenta.

- — Cargar una cuenta: Adeudar o debitar. Es efectuar una anotación en su parte izquierda, es decir, en el Debe.

- — Abonar una cuenta: Acreditar, descargar o datar. Es efectuar una anotación en su parte derecha, es decir, en el Haber.

- — Suma deudora: Resultado de la adición de todos los importes anotados en el Debe (Σ Debe).

- — Suma acreedora: Resultado de la adición de todos los importes anotados en el Haber (Σ Haber).

- — Saldo de una cuenta: Es la diferencia positiva entre las sumas de ambos lados de una cuenta (ΣD - ΣH ó ΣH - ΣD). Nos podemos encontrar con tres posibilidades:

- — Si ΣD > ΣH ⇔ Saldo deudor (Sd) = ΣD - ΣH

- — Si ΣH > ΣD ⇔ Saldo acreedor (Sa) = ΣH - ΣD

- — Si ΣD = ΣH ⇔ Saldo cero (S0) = ΣD - ΣH = ΣH - ΣD

- — Saldar una cuenta: Etimológicamente supone realizar las operaciones para calcular el saldo de la misma. Pero también es sinónimo de concluir, finalizar, terminar, finiquitar, etc. puesto que el cálculo del saldo suele estar muy vinculado con la liquidación de la cuenta y su posterior cierre. Por eso, muchos autores consideran que estas operaciones se corresponden con la liquidación de una cuenta, atribuyendo al significado de “saldar una cuenta” anotar el importe del saldo de la misma en el lado cuya suma sea inferior para que coincidan. En este último caso, los términos saldar y liquidar (definido a continuación) intercambiarían su significado.

La realidad contable demuestra la similitud y vinculación entre ambos términos empleándose en muchas ocasiones como sinónimos.

- — Liquidar una cuenta: Consiste en anotar el importe del saldo en el lado de la cuenta cuya suma es inferior para que coincidan. Con ello, el importe total de las anotaciones del Debe y del Haber es el mismo y la cuenta queda balanceada, o sin saldo.

Como se ha dicho antes, hay autores que esta definición la denominan “saldar una cuenta” y definen “liquidar una cuenta” como se ha expresado inicialmente el término anterior, es decir, se intercambiarían las definiciones aquí expuestas para ambos términos.

- — Cerrar una cuenta: Una vez saldada y liquidada se comprueba que las sumas de ambos lados coinciden. Supone la cancelación de una cuenta, cuando ya no van a registrarse más anotaciones en la misma. Para ello se escribe la suma idéntica en las dos partes de la cuenta y gráficamente se indica trazando dos rayas al final que crucen ambos lados.

- — Reapertura de una cuenta: Supone abrir de nuevo una cuenta que se cerró anteriormente. Al comienzo de un nuevo ejercicio contable se realizará la reapertura de todas las cuentas que tiene la empresa en ese momento anotando el saldo en el lado contrario al que se colocó para cerrarla (véase “Apertura contable”).

Ejemplo:

- — Cuentas deudoras: Aquellas que presentan saldo deudor.

- — Cuentas acreedoras: Las que presentan saldo acreedor.

Clasificación y funcionamiento de las cuentas

De acuerdo con el Plan General de Contabilidad 2007 las cuentas se clasifican en: Cuentas de Activo, Pasivo, Patrimonio neto, Gastos e Ingresos. El criterio utilizado para ello es el significado y la naturaleza del elemento al que representan.

Para conocer su funcionamiento conviene distinguir cuentas de dos tipos:

- — Cuentas patrimoniales o de balance: Conforman el Balance de Situación y representan elementos de Activo, de Pasivo o de Patrimonio neto.

- — Cuentas de gestión, de diferencias o de resultados: Son las que reflejan ingresos y/o gastos, pasando a formar parte del resultado e imputándose a la cuenta de Pérdidas y Ganancias o directamente al patrimonio.

Funcionamiento de las cuentas de balance

A continuación se analiza el funcionamiento de las cuentas de balance, que dependerá de la naturaleza del elemento.

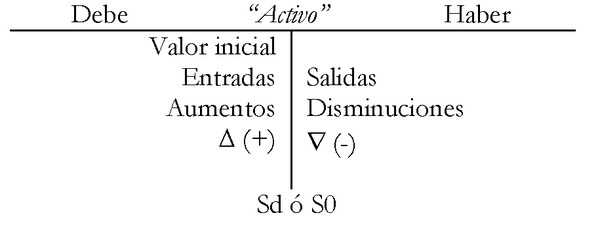

Las Cuentas de Activo representan bienes, derechos y otros recursos controlados económicamente por la empresa de los que se espera obtener beneficios o rendimientos futuros.

- — Carácter inicial: Siempre nacen por el Debe.

- — Carácter funcional: Admiten anotaciones en el Debe (▵ de valor) y en el Haber (∇ de valor).

- — Carácter final: Solo pueden presentar saldo deudor o saldo cero. Son cuentas deudoras.

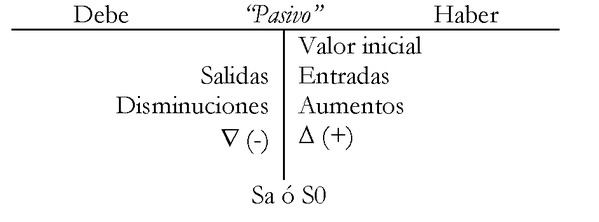

Las Cuentas de Pasivo representan deudas u obligaciones de pago.

- — Carácter inicial: Siempre nacen por el Haber.

- — Carácter funcional: Admiten anotaciones en el Haber (▵ de valor) y en el Debe (∇ de valor).

- — Carácter final: Solo pueden presentar saldo acreedor o saldo cero. Son cuentas acreedoras.

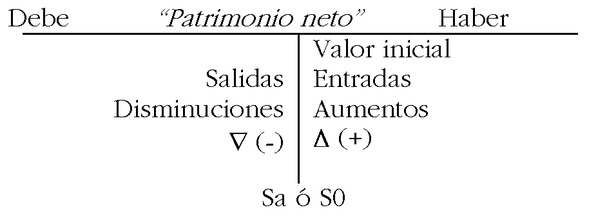

Las Cuentas de Patrimonio neto recogen las aportaciones de los socios y los beneficios no distribuidos (reservas).

- — Carácter inicial: Siempre nacen por el Haber.

- — Carácter funcional: Admiten anotaciones en el Haber (▵ de valor) y en el Debe (∇ de valor).

- — Carácter final: Solo pueden presentar saldo acreedor o saldo cero. Son cuentas acreedoras.

Funcionamiento de las cuentas de gestión

En este caso, se trata de distinguir entre el funcionamiento de las cuentas de ingresos y el funcionamiento de las cuentas de gastos.

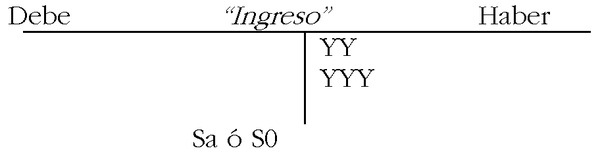

Las Cuentas de Ingresos registran aumentos netos de activo, o disminuciones de pasivo, que supongan un incremento del patrimonio neto, sin que se derive de nuevas aportaciones de socios.

- — Carácter inicial: Nacen por el Haber.

- — Carácter funcional (unilateral): Solo reciben anotaciones en el Haber.

- — Carácter final: Presentan saldo acreedor o saldo cero.

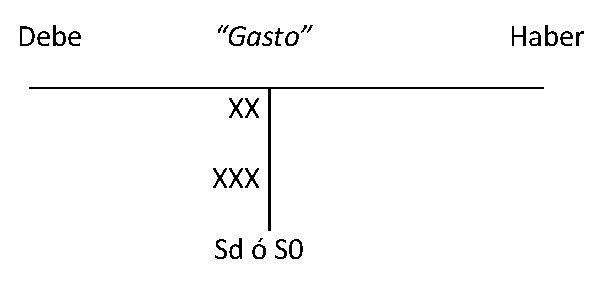

Las Cuentas de Gastos recogen disminuciones netas de activo, o aumentos de pasivo, que den lugar a un decremento del patrimonio neto, sin que se derive de distribuciones a los socios.

- — Carácter inicial: Nacen por el Debe.

- — Carácter funcional (unilateral): Solo reciben anotaciones en el Debe.

- — Carácter final: Presentan saldo deudor o saldo cero.

El método contable

El Método contable (Partida doble) es la forma utilizada en Contabilidad para reflejar los hechos contables que afectan a la empresa. Es un conjunto de principios y acuerdos, conceptuales e instrumentales, cuyo fin es identificar, cuantificar y registrar los hechos contables. Está basado en el Principio de dualidad, que parte del análisis de la realidad desde una doble perspectiva: el origen de las fuentes o fondos de financiación (estructura financiera) y la aplicación de las mismas (estructura económica). Este Principio establece que todo hecho contable da lugar a una relación de causa y efecto en, al menos, dos de sus elementos patrimoniales que determinan movimientos de igual importe pero de sentido contrario. Por tanto, cada hecho contable afectará como mínimo a dos elementos patrimoniales.

Por tanto, el Método de la Partida doble constituye el proceso de captación, registro y elaboración de la información sobre la realidad económico-financiera de una empresa. Su aplicación sistemática garantiza el equilibrio permanente entre la inversión o empleo de los recursos contabilizados en el activo y la financiación propia y ajena contabilizada en el patrimonio neto y pasivo.

Los fundamentos de la Partida doble se pueden agrupar:

- — Toda cuenta consta de dos partes de distinto signo.

- — En todo sistema de cuentas existen, al menos, dos series de cuentas de tipo opuesto.

- — En toda operación contable existe, al menos, una cuenta cargada (anotada en el Debe) y otra abonada (anotada en el Haber).

- — El total de las sumas deudoras (total de cargos) de todas las cuentas ha de coincidir con el total de las sumas acreedoras (total de abonos) de las mismas: ΣD = ΣH.

- — Consecuentemente, la suma de los saldos deudores ha de ser igual a la suma de los saldos acreedores: ΣSd = ΣSa.

Este procedimiento posibilita, pues, el cumplimiento de la ecuación fundamental del patrimonio, de la contabilidad, o de la partida doble:

Activo = Patrimonio Neto + Pasivo, y cuyo significado es el siguiente: la empresa se financia con recursos ajenos aportados por terceros (Pasivo) y con recursos propios aportados por los socios o generados en la misma (Neto). Tales recursos son invertidos en bienes y derechos (Activo) necesarios para el desarrollo de su actividad.

El hecho contable y su representación en las cuentas

La Contabilidad es un sistema de información que registra las operaciones económicas acaecidas en la empresa. Para que un hecho económico sea contabilizado, esto es, se convierta en hecho contable, debe afectar de forma directa y significativa al patrimonio empresarial, en su cuantía o composición.

El registro de los hechos contables se lleva a cabo a través de unos libros que constituyen el soporte físico de la información financiera.

Básicamente esos libros son dos:

- — El Libro Diario, que todo empresario está obligado a llevar, donde se recogen los hechos contables por orden cronológico (véase "Libro Diario"). Cada hecho u operación económica susceptible de contabilización se registra en un apunte contable denominado “Asiento” (véase "Asiento contable").

- — El Libro Mayor, donde se vuelca la información del Libro Diario scuenta a cuenta—, de forma que pueda conocerse y analizarse de manera independiente, en cada momento, el estado y las variaciones sufridas en los elementos patrimoniales. Este libro no es de elaboración obligatoria, aunque conviene realizarlo (véase "Libro Mayor").

El uso de los libros de contabilidad (Teneduría de libros) se ha mantenido, aunque la forma en que se registra en ellos ha variado sustancialmente con la incorporación de las nuevas tecnologías a la gestión empresarial.

A la hora de registrar contablemente los hechos u operaciones económicas debe seguirse un esquema básico de razonamiento, tal y como se plantea en el siguiente cuadro:

| Elementos que intervienen | Naturaleza del elemento | Título de la cuenta | Variación (▵ ó ∇) | Anotación (D ó H) | Importe |

| Identificar cada uno de los elementos de la operación | Activo, Pasivo, Patrimonio neto, Ingreso o Gasto | Nombre y dígito (PGC) | Aumento o disminución | Cargo o abono | Cuantía en euros |

A continuación se ilustra un ejemplo para ver el empleo y manejo de las cuentas, donde implícitamente se ha razonado aplicando el planteamiento anterior. Así mismo, se pone de manifiesto el método contable basado en la Partida doble.

Ejemplo:

a) Se constituye una sociedad anónima aportando entre todos los socios los siguientes elementos patrimoniales:

— Un local comercial valorado en 100.000 euros (siendo el valor del terreno de 40.000 euros)

— Equipos informáticos por importe de 15.000 euros

— Dinero en efectivo: 30.000 euros

ΣD = 60.000 + 40.000 + 15.000 + 30.000 = 145.000 = ΣH

ΣSd = 60.000 + 40.000 + 15.000 + 30.000 = 145.000 = ΣSa

b) Ingresa 25.000 euros, procedentes de la caja, en una cuenta corriente bancaria abierta a favor de la empresa.

ΣD = 60.000 + 40.000 + 15.000 + 30.000 +25.000 = 170.000

ΣH = 145.000 + 25.000 =170.00

ΣSd = 60.000 + 40.000 + 15.000 + 5.000 + 25.000 = 145.000 = ΣSa

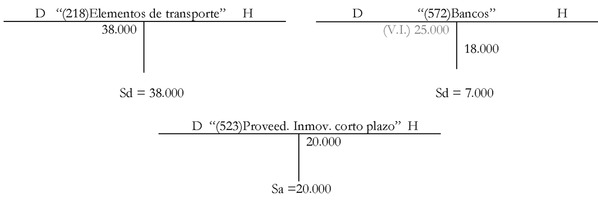

c) Compra una camioneta de reparto por 38.000 euros, pagando 18.000 euros mediante transferencia bancaria y comprometiéndose a pagar la diferencia a los diez meses.

ΣD = 60.000 + 40.000 + 15.000 + 30.000 + 25.000 + 38.000 = 208.000

ΣH = 145.000 + 25.000 + 18.000 + 20.000 = 208.000

ΣSd = 60.000 + 40.000 + 15.000 + 5.000 + 7.000 + 38.000 = 165.000

ΣSa = 145.000 + 20.000 = 165.000

Funciones y leyes de las cuentas

Las cuentas cumplen las siguientes funciones:

- — Función clasificativa, al reunir y clasificar todas las transacciones económicas de los elementos patrimoniales.

- — Función histórica, al ir recogiendo en cada fecha las mutaciones sufridas por cada elemento patrimonial, explicando su evolución y situación en cada momento.

- — Función prospectiva, al permitir proyectar hacia el futuro, basándose en la evolución del comportamiento de cada elemento patrimonial.

Las leyes de funcionamiento por las que se rigen las cuentas son las siguientes:

- — Ley del desglose: Toda cuenta puede ser dividida en otras, conservando cada una de ellas las mismas características que la primera. Por ejemplo, la cuenta de tesorería puede subdividirse en Caja y Bancos.

- — Ley de integración asociativa: Es la inversa de la anterior y posibilita la integración de varias cuentas en otra más general que las asocia. Por ejemplo, las cuentas de maquinaria, elementos de transporte, equipos para procesos de información, mobiliario, etc. pueden asociarse en una sola llamada Inmovilizado Material.

- — Ley de eliminación: Cuando una misma cuenta ha de ser cargada y abonada en relación con una misma transacción, puede eliminarse total o parcialmente. Por ejemplo, si en una misma operación existe una entrada y salida de tesorería, puede eliminarse parcialmente anotando la entrada o salida diferencial.

- — Ley de conexión: Cualquier cuenta de una transacción está relacionada, directa o indirectamente, con otra. Por ejemplo, cualquier cuenta de activo puede relacionarse con otras de activo, o de pasivo, de gastos, o de ingresos.