Concepto

Recursos generados por la empresa (flujos de entradas y salidas de caja) en un determinado período de tiempo, pudiendo estar asociados a un proyecto de inversión concreto o a la empresa en su conjunto.

El flujo de caja en el momento t (FCt) se calcula restando a los cobros (Ct) que han tenido lugar en dicho período los correspondientes pagos (Pt).

FCt = Ct - Pt, donde t = 0...N (momentos del tiempo del horizonte de planificación).

De tal forma, que en este caso, su determinación se basa en la liquidez y no en el beneficio.

Al aplicar este criterio se está considerando que todos los FC se generan al final de cada uno de los "t" períodos analizados, y no tenerse en cuenta cuando tienen realmente lugar los correspondientes cobros y pagos asociados a cada período del tiempo.

En ocasiones, a la hora de estimar los FC, no aplican el criterio de caja expuesto anteriormente, sino que aplican el criterio del devengo. De esta forma, determinan los FC de cada período como la suma del beneficio del período más las correspondientes amortizaciones dotadas en el mismo (si hubiera otras cuentas correctoras que fueran reconocidas como un gasto pero que no supusieran salidas de caja, como es el caso de las provisiones, también se sumarían).

FCt = Bt + At, t = 0...N

Donde:

Bt: Beneficio del período t.

At: Amortización dotada en el período t. Se suma al beneficio del ejercicio por ser un gasto del período, pero no una salida de caja.

Para que las estimaciones de los FC calculadas mediante la utilización del criterio de caja y el de devengo coincidieran se tendría que cumplir que:

Bt = It - Gt = Ct - Pt

Es decir, ambas expresiones serían equivalentes cuando los ingresos coincidieran con los cobros, y los gastos con los pagos. La coincidencia total es complicada porque lo habitual es que siempre haya algún gasto que no suponga una salida de caja, y por tanto, no sea un pago, como es el caso de las amortizaciones.

Bajo la hipótesis de que los ingresos coincidan con los cobros, y los gastos con los pagos, salvo en el caso de las cuentas correctoras como las amortizaciones, para que ambas expresiones fueran equivalentes habría que sumar dichas cuentas, al no suponer ninguna salida de caja.

De ahí que:

Bt + At ≃ Ct - Pt

Ambas expresiones no son exactamente iguales, en sentido financiero estricto, puesto que suele mediar un determinado período de tiempo entre el reconocimiento del ingreso y el cobro, y el reconocimiento del gasto y el pago. Pero, dado que dicho período no suele ser muy dilatado, el error financiero que se comete no es significativo.

Con ambos criterios, tanto con el de caja como con el de devengo, se está cometiendo un pequeño error financiero, pero habitualmente dicho error no es más grave con un método que con otro, por lo que la práctica habitual de la empresa aconseja seguir en la estimación de los flujos de caja asociados bien a un proyecto de inversión, o a la empresa, el criterio de devengo: FCt = Bt - At, t = 0...N.

Distintos tipos de flujos de caja

Los FC pueden clasificarse según distintos criterios.

En función del colectivo al que pertenece

En esta clasificación, comúnmente utilizada en el mundo empresarial, se distingue entre:

a) Flujos de caja del proyecto de inversión (o de la empresa).

También denominados flujos netos de caja o flujos de caja libre, son los flujos de caja que se obtienen a partir de las actividades operativas, una vez que se han satisfecho las necesidades de inversión, y por tanto, pertenecen a los inversores que han aportado recursos financieros a la empresa. Entre los inversores se incluyen tanto a los acreedores (permiten cubrir lo que se denomina el servicio de la deuda: devolución de principal más el correspondiente pago de los gastos financieros asociados, principalmente intereses) como a los socios.

El flujo neto de caja es el resultado de sumar al flujo de caja operativo las necesidades netas de inversión. Mientras que el flujo de caja operativo se obtiene de la suma del flujo de caja bruto más la variación del fondo de maniobra (o necesidades operativas de fondos (NOF)), y el flujo de caja bruto es el que procede del beneficio después de impuestos al que se le suman las cuentas correctoras tales como las amortizaciones (y las provisiones si las hubiera), tal y como se detalla en el esquema siguiente.

| Beneficio Antes de Impuestos (BAI) | Ventas (+) |

| Gastos operativos no financieros (-) |

| Amortizaciones (-) |

| Otros gastos no financieros (-) |

| Beneficio Después de Impuestos (BDI) | Impuestos (-) |

| Flujo de Caja Bruto | Amortizaciones (+) |

| Flujo de Caja Operativo | Variación Fondo de Maniobra (-/+) |

| Flujo Neto de Caja | Inversión / Desinversión en Activo Fijo (-/+) |

b) Flujos de caja disponibles para el servicio de la deuda.

A los flujos netos de caja se le suman los recursos procedentes de las ampliaciones de capital, de entidades de crédito o terceros que conceden nuevos préstamos o créditos, los ingresos financieros, y se le suman o restan, según corresponda, otras partidas del balance que no se hayan tenido en cuenta previamente. Por tanto, este es el flujo de caja disponible con el que se ha de hacer frente a las deudas contraídas con los acreedores, y se utilizará tanto para el pago de los gastos financieros asociados a dichas deudas como para llevar a cabo las correspondientes amortizaciones del principal de la deuda viva.

| Flujo Neto de Caja |

| Flujo de Caja disponible para el Servicio de la Deuda | Ampliaciones de Capital (+) |

| Nuevas deudas con entidades de crédito o terceros (+) |

| Ingresos financieros (+) |

| Otras partidas del balance (+/-) |

c) Flujos de caja del capital

Son los flujos de caja que corresponden a los accionistas, y que se podrían utilizar para la distribución de dividendos a los mismos como retribución por su participación en el capital social de la empresa. Es decir, son los flujos de caja que quedan disponibles una vez que se ha atendido al servicio de la deuda (devolución del principal y pago de los gastos financieros). Se determinan según el siguiente esquema:

| Flujo de caja disponible para el servicio de la deuda |

| Flujo de caja del capital | Gastos financieros (deudas nuevas y existentes) (-) |

| Devolución principal (deudas contraídas) (-) |

Según la normativa contable

Con la reforma del Plan General Contable llevada a cabo en el año 2007, se ha incluido en las cuentas anuales un nuevo estado contable (Estado de Flujos de Efectivo), en el que, tal y como su nombre indica se trata de explicar las variaciones del efectivo mediante el análisis de las tres clases de flujos de efectivo que lo conforman:

a) Flujos de efectivo de las actividades de explotación.

Se parte del resultado del ejercicio antes de impuestos, y se realizan una serie de ajustes con el objetivo de eliminar los gastos e ingresos que no suponen variación en el efectivo, para eliminar las operaciones calificadas como de inversión o financiación, y para eliminar los resultados que se corresponden con la retribución de activos y pasivos. Además, se tienen en cuenta los ajustes relativos a cambios en el capital circulante, así como otros flujos de efectivo de las actividades de explotación.

| FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE EXPLOTACIÓN |

| Resultado del ejercicio antes de impuestos | |

| Ajustes del resultado (+/-) | a) Amortización del inmovilizado (+) b) Correcciones valorativas por deterioro (+/-) c) Variación de provisiones (+/-) d) Imputación de subvenciones (-) e) Resultados por bajas y enajenaciones del inmovilizado (+/-) f) Resultados por bajas y enajenaciones de instrumentos financieros (+/-) g) Ingresos financieros (-) h) Gastos financieros (+) i) Diferencias de cambio (+/-) j) Variación de valor razonable de instrumentos financieros (+/-) k) Otros ingresos y gastos (-/+) |

| Cambios en capital circulante (+/-) | a) Existencias (+/-) b) Deudores y otras cuentas a cobrar (+/-) c) Otros activos corrientes (+/-) d) Acreedores y otras cuentas a pagar (+/-) e) Otros pasivos corrientes (+/-) f) Otros activos y pasivos no corrientes (+/-) |

| Otros flujos de efectivo de las actividades de explotación (+/-) | a) Pago de intereses (-) b) Cobros de dividendos (+) c) Cobros de intereses (+) d) Pagos (cobros) por impuesto sobre beneficios (-/+) |

b) Flujos de efectivo de las actividades de inversión.

Se incluyen los pagos relacionados con la realización de inversiones en activos no corrientes (inmovilizado intangible, material, inversiones inmobiliarias o financieras), y los cobros relativos a su venta o amortización al vencimiento.

| FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE INVERSIÓN |

| Pagos por inversiones (-) | a) Empresas del grupo y asociadas b) Inmovilizado intangible c) Inmovilizado material d) Inversiones inmobiliarias e) Otros activos financieros f) Activos no corrientes mantenidos para la venta g) Otros activos |

| Cobros por desinversiones (+) | a) Empresas del grupo y asociadas b) Inmovilizado intangible c) Inmovilizado material d) Inversiones inmobiliarias e) Otros activos financieros f) Activos no corrientes mantenidos para la venta g) Otros activos |

c) Flujos de efectivo de las actividades de financiación.

Se consideran los cobros relativos a la venta de títulos valores emitidos por la empresa, así como los recursos financieros obtenidos de las entidades financieras o de terceros (préstamos u otros instrumentos de financiación), y los pagos relativos a la amortización o devolución de los mismos. También se incluyen las cantidades distribuidas a los socios en forma de dividendos como retribución por su aportación al capital social.

| FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE FINANCIACIÓN |

| Cobros y pagos por instrumentos de patrimonio neto (+/-) | a) Emisión de instrumentos de patrimonio b) Amortización de instrumentos de patrimonio c) Adquisición de instrumentos de patrimonio propio d) Enajenación de instrumentos de patrimonio propio e) Subvenciones, donaciones y legados recibidos |

| Cobros y pagos por instrumentos de pasivo financiero (+/-) | a) Emisión 1. Obligaciones y valores similares (+) 2. Deudas con entidades de crédito (+) 3. Deudas con empresas de grupo y asociadas (+) 4. Otras (+) b) Devoluciones y amortización de: 1. Obligaciones y valores similares (-) 2. Deudas con entidades de crédito (-) 3. Deudas con empresas de grupo y asociadas (-) 4. Otras (-) |

| Pagos por dividendos y remuneraciones de otros instrumentos de patrimonio (-) | a) Dividendos (-) b) Remuneración de otros instrumentos de patrimonio (-) |

El aumento o disminución neta del efectivo o equivalentes será el resultado de la suma de los tres tipos de flujos.

Estimación de los flujos netos de caja asociados a un proyecto de inversión

En la estimación de los flujos netos de caja asociados a un proyecto de inversión es importante tener en cuenta los siguientes aspectos:

Consideración de los flujos operativos y no de los financieros

En caso de utilizar una tasa de descuento que considere los flujos financieros, solo se tendrán en cuenta los ingresos y gastos operativos que estén directamente asociados al proyecto de inversión (flujos operativos). No se consideran los gastos financieros, puesto que el coste de la financiación está incluido en la tasa de descuento (k) aplicable en el método de valoración (ya sea en el caso del Valor Actual Neto (VAN), o de la Tasa Interna de Rendimiento (TIR)), no pudiéndose penalizar al proyecto de inversión doblemente (en la estimación de los FNC y en la tasa de descuento o coste de oportunidad del capital) por el mismo concepto.

Si como criterio de valoración del proyecto, una vez estimados los flujos de caja, se utilizara el VAN, el hecho de incluir los gastos financieros en la estimación de dichos flujos supondría penalizar al proyecto tanto en el numerador como en el denominador, por lo que el VAN del mismo se infravaloraría, dificultándose que el valor obtenido fuera positivo. Por tanto, se incrementarían las probabilidades de que el proyecto de inversión fuera rechazado.

En el caso de aplicar como criterio de valoración la TIR, la tasa interna de rentabilidad obtenida estaría infravalorada, incrementándose las probabilidades de rechazar el proyecto de inversión al ser más difícil superar el coste de oportunidad del capital.

Consideración de los flujos de caja incrementales inclusión de todos los efectos derivados

Al determinar los FC interesa lo que aporta el proyecto, tanto en términos de ingresos como de gastos, así como todos los efectos derivados que conlleva la aceptación de dicho proyecto de inversión. Por tanto, dentro de la empresa hay que analizar, por el hecho de llevar a cabo el proyecto de inversión en cuestión, cuál es el incremento de ingresos y gastos que tendrá lugar en la misma. Así, hay que diferenciar cuáles serían los ingresos y los gastos que obtendría la empresa sin llevar a cabo el proyecto, y cuales serían los ingresos y los gastos de la empresa si la inversión se realizase.

Inclusión del valor de retiro o valor residual de los equipos, así como la consideración del correspondiente efecto fiscal

Las inversiones en inmovilizado tienen un valor residual al final de la vida útil del elemento que hay que tener en cuenta a la hora de la determinación de los flujos de caja generados por un proyecto de inversión. El reconocimiento del valor residual de los mismos suele efectuarse en el año siguiente al finalizar el horizonte de planificación, pudiendo ocurrir que el valor de venta del inmovilizado sea mayor, menor o igual que el valor residual contable. Ello puede ser debido:

- — A que a muchas empresas les interesa anticipar el gasto, y por ello consideran un valor residual menor del real.

- — Cuando se determina el valor residual no se tiene en cuenta el efecto de la inflación, y eso hace que el valor de venta sea superior al valor residual contable.

Por ello, es habitual que el valor final de venta sea superior al valor contable, y dado que la base de amortización se determina como la diferencia entre el valor de adquisición y el valor residual contable, durante los años de la vida útil del inmovilizado la empresa habrá dotado cuotas de amortización por un importe superior al que le correspondía realmente, ahorrándose la diferencia correspondiente al pago de impuestos. Es por ello, que en el momento de reconocer la desinversión se lleva a cabo el ajuste fiscal para reconocer el pago de dichos impuestos. De tal forma que:

Valor de la Desinversión = Valor de venta - t x (Valor de venta - Valor residual contable).

Donde: t, es el tipo impositivo aplicable en el Impuesto sobre Sociedades.

Discusión con relación a los costes irrecuperables

Continuar, o no, con un proyecto de inversión, depende de si se tiene, o no, una opción mejor en el futuro. Si hay una alternativa preferible se abandona el proyecto actual, y sino se continúa con él. Por tanto, hay que mirar al futuro, olvidándose de las pérdidas que se hubieran producido en el pasado para tomar la decisión de qué hacer en un determinado momento con un proyecto de inversión. De esta forma, tanto cuando han existido errores en las estimaciones de los flujos de caja asociados al proyecto, como en los casos en los que los flujos de caja realmente generados por el proyecto no se correspondan con las estimaciones realizadas y existan importantes desviaciones, hay que tener presente que los costes irrecuperables pertenecen al pasado y son irreversibles.

Inclusión del efecto de la inflación sobre los flujos de caja

En una primera aproximación se podría pensar en llevar a cabo la valoración de los flujos de caja en términos constantes bajo la hipótesis de que el crecimiento de los ingresos y los gastos se compensa. Pero esto no siempre es así, y existen motivos que aconsejan tener en cuenta la inflación:

- — No todos los gastos crecen con la inflación (como el caso de la amortización). Por tanto, falla el argumento de que todos los ingresos crecen a la misma tasa que los gastos.

- — La tasa de descuento que se utiliza en el método de valoración incorpora la inflación, siendo por tanto, la tasa aparente o nominal (ka), de tal forma que:

Donde:

kr: es la tasa real (no incluye la inflación).

g: es la inflación.

Por tanto, si la tasa de descuento utilizada en el método de valoración es la aparente o nominal, que incluye la inflación, esta sirve para descontar flujos de caja que también la consideren, siendo un error grave proceder al descuento de los flujos de caja reales (que no tienen en cuenta la inflación) utilizando la tasa de descuento nominal (que sí incorpora la inflación).

Costes de oportunidad

Hay que considerar lo que se deja de ganar por no realizar una inversión alternativa, puesto que los recursos no son gratuitos.

Complejidad del efecto impositivo sobre los proyectos

El Impuesto sobre Sociedades grava el beneficio obtenido por las empresas. De esta forma, quién realmente paga impuestos es la empresa, no el proyecto. Es por ello, que el tratamiento fiscal del proyecto de inversión va a depender del beneficio global de la empresa, siendo lo habitual trabajar bajo la hipótesis de que la empresa tiene beneficios, y tiene previsión de continuar teniéndolos en el futuro. En ese caso, si el Beneficio Antes de Impuestos asociado al proyecto de inversión en el período considerado:

- — Es positivo, el pago impositivo será:

(Tipo impositivo x Beneficio Antes de Impuestos) > 0

- — Es negativo, entonces, se tendrá en cuenta el ahorro fiscal que le supone a la empresa las pérdidas del proyecto al sumarlas con el resto de sus beneficios, de tal forma que:

(Tipo impositivo x Beneficio Antes de Impuestos) < 0

No se pondrá cero, dado que a la empresa, las pérdidas del proyecto, le supondrán una reducción de su beneficio total, y por tanto, se podrá beneficiar del correspondiente ahorro fiscal.

Si se tratara de una empresa con pérdidas, la cuestión se complica, y habría que analizar cada caso concreto.

Necesidades adicionales de fondo de maniobra y su inclusión en los flujos

Hay que tener en cuenta que lo que se analizan son las variaciones del capital circulante, no el nivel alcanzado en cada período. De tal forma que, los aumentos del capital circulante constituyen inversiones y suponen salidas de caja, mientras que las reducciones de capital circulante generan entradas de caja. Además, es importante tener presente que cuando finaliza el proyecto se recupera el capital circulante.

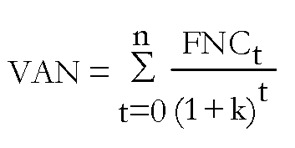

El descuento de los flujos de caja

Tal y como ha quedado puesto de manifiesto en los epígrafes anteriores, los flujos netos de caja son la base para poder analizar la viabilidad de los proyectos de inversión. No obstante, cada uno de los flujos netos de caja estimados se genera en un determinado momento del tiempo, siendo necesario su descuento al momento actual para que sean cantidades comparables. Por tanto, es importante tener en cuenta que lo que se descuentan son los flujos netos de caja y no los beneficios contables.

El método del descuento de los flujos de caja se puede aplicar tanto para la valoración de proyectos de inversión, como para la valoración de empresas.

Valoración de un proyecto de inversión

El método del descuento de los flujos de caja aplicado a la valoración de un proyecto de inversión se basa en que el valor del proyecto equivale al valor presente de los rendimientos futuros generados por el mismo, por aplicación de una tasa de descuento adecuada. De tal forma que:

- — En primer lugar se estiman los flujos netos de caja esperados para cada uno de los períodos del horizonte de planificación del proyecto de inversión a analizar (FNCt).

- — A continuación, se determina cuál es la tasa de descuento adecuada a dicho proyecto de inversión, que vendrá determinada por el coste de capital medio ponderado (k = CCMP). Es decir, por el coste de oportunidad del capital o la tasa de rentabilidad exigida por el inversor para inversiones de riesgo similar.

- — Para finalizar, se aplica alguno de los métodos de valoración de inversiones. El más utilizado es el VAN, sumando, para ello, el valor descontado de cada uno de los flujos netos de caja estimados.

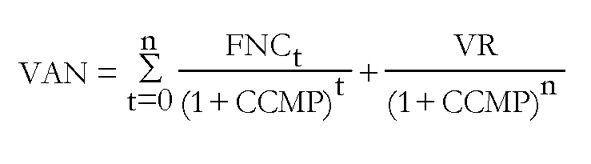

Valoración de empresas

Para la aplicación a la valoración de empresas se estiman los flujos netos de caja durante un horizonte de planificación entre cinco y diez años (hasta que se alcanza la estabilidad), y posteriormente, se le añade un flujo adicional a perpetuidad.

El método del descuento de los flujos de caja se basa en el concepto general de que el valor del negocio equivale al valor presente de los rendimientos futuros generados por su actividad, por aplicación de una tasa de descuento adecuada. De tal forma que:

— En primer lugar, se estima el valor futuro de los flujos netos de caja.

— A continuación se determina la tasa de descuento.

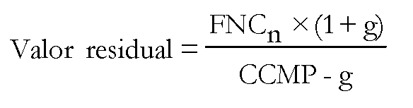

— Posteriormente, se calcula el valor residual. Para determinar el valor residual de la empresa hay que tener en cuenta:

a) El flujo neto de caja normalizado (FNCn).

b) El coste de capital medio ponderado (CCMP).

c) La tasa de crecimiento prevista del flujo neto de caja normalizado más allá del período proyectado (g).

Así, el valor residual vendrá dado por la siguiente expresión:

Por tanto, este es el flujo que se descuenta y se le suma al resto.

Este flujo neto de caja normalizado debe ser representativo de la evolución futura de la empresa (FNC sostenible a perpetuidad), y su tasa de crecimiento debe determinarse siguiendo criterios de prudencia.

— Para finalizar, se descuenta cada uno de los flujos netos de caja estimados, a la tasa de descuento adecuada, obteniendo el valor operativo de la empresa originado en el período de proyección. Sin embargo, la empresa seguirá generando dinero en el futuro, por lo que es necesario añadir el valor en continuidad o valor residual de la empresa (VR).

Valor de la empresa (del negocio) = Sumatorio de los FNC estimados en el período de proyección actualizados a la fecha de valoración + Valor residual actualizado a la fecha de valoración.

Si fuera necesario descontar los flujos de caja de la deuda, el tipo de descuento que se aplicaría sería el tipo de interés de la misma, mientras que para descontar los flujos de capital, la tasa de descuento a utilizar es la tasa de rentabilidad requerida por los socios.

Aplicación del riesgo a los flujos de caja

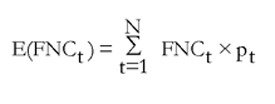

El hecho de que los flujos netos de caja que se generan en un proyecto de inversión no sean variables ciertas, sino variables aleatorias, dado que su cálculo se basa en estimaciones, hace que su cálculo en condiciones de certeza no sea suficiente, y deba ser completado teniendo en consideración el riesgo. Por tanto, habrá que determinar cual es la rentabilidad esperada y el riesgo asociado a cada uno de los proyectos de inversión sabiendo que los flujos netos de caja pueden seguir: una distribución discreta o una distribución continúa.

Distribución discreta

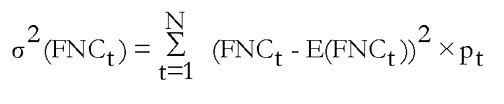

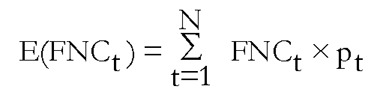

En este caso hay que asociar una determinada probabilidad subjetiva de ocurrencia para cada uno de los flujos netos de caja. De esta forma, el valor esperado de los flujos netos de caja asociados al proyecto de inversión en cada período de tiempo se calculará utilizando la esperanza matemática según la siguiente expresión:

, donde t = 1..N (número de posibles concreciones del FNC en el momento t), y

, donde t = 1..N (número de posibles concreciones del FNC en el momento t), y  .

.

Siendo, por tanto, el valor esperado de cada uno de los flujos netos de caja la suma del producto de cada uno de los flujos netos de caja estimados para el período t (FNCt) multiplicados por su correspondiente probabilidad de ocurrencia (pt).

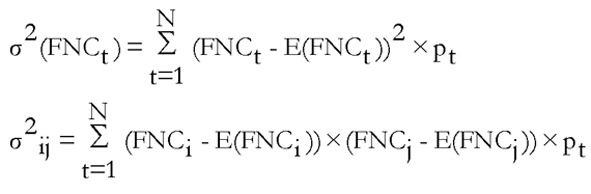

Como medida del riesgo asociado se utiliza la varianza. Así, en el caso genérico de que se definan "N" períodos de tiempo, la varianza del FNC en el momento t se calculará según la siguiente expresión:

, donde t = 1..N (número de posibles concreciones del FNC en el momento t) y

, donde t = 1..N (número de posibles concreciones del FNC en el momento t) y  .

.

Por tanto, la varianza del FNC en el período t vendrá dada por la suma de las desviaciones del FNC estimado en el período t para cada una de sus posibles concreciones con respecto a su valor medio al cuadrado, multiplicada por la probabilidad asociada a cada uno de dicho flujos netos de caja.

Distribución continua

Lo habitual es considerar tres posibles tipos de distribución: Beta simplificada, Triangular y Rectangular o uniforme.

A continuación se explican cada una de ellas:

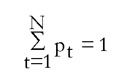

a) Beta simplificada.

En la práctica se suelen utilizar las expresiones simplificadas que aparecen a continuación.

El valor esperado del FNCt, y la varianza, cuando se definen "N" posibles concreciones para dicho flujo neto de caja se calcula según las siguientes expresiones:

Donde:

FNCtmin: Es el valor del flujo neto de caja en el momento t mínimo de los valores de los flujos netos de caja calculados según distintas estimaciones.

FNCtm: Es el flujo neto de caja más probable de los posibles flujos netos de caja calculados, por tanto, se puede calcular determinando la moda.

FNCtmax: Es el flujo neto de caja máximo de los posibles flujos netos de caja calculados.

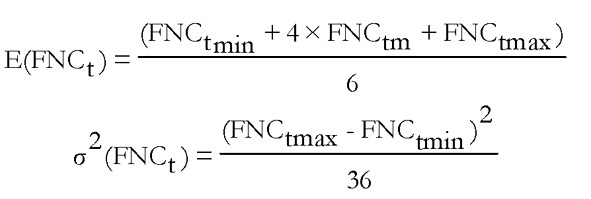

b) Triangular.

El valor esperado del flujo neto de caja en el período t, y la varianza, cuando se definen "N" posibles concreciones se calcula según las siguientes expresiones:

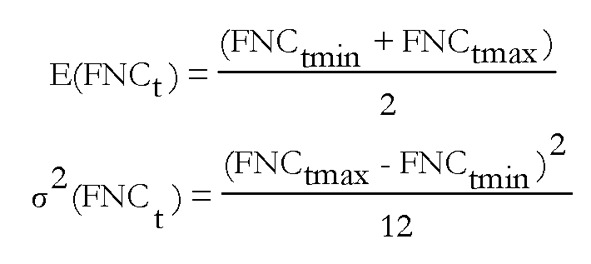

c) Rectangular o uniforme.

Se utiliza cuando no se dispone de información suficiente para poder determinar el valor más probable. En este caso, el valor esperado del FNC en el período t, y la varianza, cuando se definen "N" posibles concreciones se calcula según las siguientes expresiones:

Una vez estimados los valores esperados de los FNC, así como su varianza, se procede a la determinación del valor esperado del Valor actual neto como medida de rentabilidad del proyecto de inversión, así como de la varianza asociada como medida del riesgo del mismo.

Por otra parte, el riesgo también puede introducirse en los FC mediante los equivalentes ciertos. Además, la introducción del riesgo en el análisis de proyectos de inversión, puede realizarse mediante otros métodos tales como: el ajuste de la prima de riesgo, el del análisis de sensibilidad, el del estudio de escenarios, el de los árboles de decisión, o el basado en la simulación de Montecarlo.

Caso práctico

Una empresa se está planteando la posibilidad de abrir una nueva línea de negocio, para lo cual requiere realizar una inversión inicial de 300.000 euros, con una vida útil de 5 años y que se amortizará por el método lineal. No se estima valor residual alguno, pero el valor potencial de venta se fija en 45.000 euros. Según las conclusiones del estudio encargado por la empresa a una consultora esto permitirá que sus ventas se incrementen durante los próximos 5 años. De tal forma, que dichos incrementos en relación con las ventas existentes en el período anterior sería del 70 %, el segundo año, del 50 % el tercero, el 20 % el cuarto, y del 10 %, el quinto año. La parte de la facturación de la empresa prevista para el primer año debida al nuevo proyecto de inversión se estima que ascenderá a 73.000 euros, en términos constantes. Pero para ello, es necesario contratar a nueva persona que trabaje en exclusiva en esta nueva línea de negocio, ascendiendo los gastos de personal en términos constantes el primer año, a 25.000 euros, y revisándose cada año según el incremento del IPC. Los gastos de aprovisionamiento a lo largo de todo el período de proyección ascienden al 25 % del importe de las ventas de cada año, mientras que el resto de costes operativos se sitúan en el 7 % de las mismas. La empresa mantiene un fondo de maniobra sobre ventas del 20 %. La inversión a realizar se financiará mediante un préstamo que se amortizará por el método francés en un plazo de 5 años. El tipo impositivo aplicable es el general del 30 %, y el incremento del IPC se estima en el 3 %. La empresa está teniendo beneficios y se espera que continúe teniéndolos en el futuro.

Se pide:

- 1. Estimar los FNC asociados a cada uno de los años del período de proyección.

- 2. Bajo la hipótesis de que no se dé la situación actual, sino que también sea posible que se presente alguna de las otras dos situaciones descritas en la tabla siguiente:

| | Situación Más Probable | Situación Pesimista | Situación Optimista |

| Gastos de personal (en miles de euros) | 25,00 | 28,00 | 22,00 |

| Relación gastos de aprovisionamientos sobre ventas (en porcentaje) | 0,25 | 0,30 | 0,20 |

| Otros gastos operativos como porcentaje sobre las ventas (en porcentaje) | 0,07 | 0,09 | 0,05 |

| Ventas previstas para el año 1 (en términos constantes en miles de euros) | 73,00 | 55,00 | 88,00 |

| Incremento de ventas previsto año 2 (en porcentaje) | 0,70 | 0,50 | 0,80 |

| Incremento de ventas previsto año 3 (en porcentaje) | 0,50 | 0,30 | 0,65 |

| Incremento de ventas previsto año 4 (en porcentaje) | 0,20 | 0,10 | 0,30 |

| Incremento de ventas previsto año 5 (en porcentaje) | 0,10 | 0,00 | 0,15 |

Y teniendo en cuenta, que la probabilidad de que cada uno de los flujos netos de caja en cada período tenga un 50 % de probabilidad de concretarse en la situación más probable, un 15 % en la situación pesimista y un 35 %, en la situación optimista. Determinar el valor esperado de los flujos de caja.

Solución:

1. Para la estimación de los FNC asociados a cada uno de los años del horizonte de proyección hay que tener en cuenta:

Las ventas han de estar en términos corrientes, por tanto:

| | Año 0 | Año 1 | Año 2 | Año 3 | Año 4 | Año 5 |

| Incremento de las ventas en el período t | | | 70% | 50% | 20% | 10% |

| Cifra de ventas en términos constante en el período t (miles €) (Cifra ventast-1 x incremento ventas) | | 73 | 124,10 | 186,15 | 223,38 | 245,72 |

| Incremento estimado del IPC en el período t | | 3% | 3% | 3% | 3% | 3% |

| Cifra de ventas en términos corrientes en el período t (miles €) (Cifra ventast (constantes) x incremento IPC) | | 75,19 | 131,66 | 203,41 | 251,42 | 284,85 |

En cuanto a los gastos de personal:

| | Año 0 | Año 1 | Año 2 | Año 3 | Año 4 | Año 5 |

| Gastos de personal en términos constante en el período t (miles €) | | 25 | 25,75 | 26,52 | 27,32 | 28,14 |

| Incremento estimado del IPC en el período t | | 3% | 3% | 3% | 3% | 3% |

| Gastos de personal en términos corrientes en el período t (miles €) (Cifra gastos personalt (constantes) x incremento IPC) | | 25,75 | 26,52 | 27,32 | 28,14 | 28,98 |

La variación del fondo de maniobra en cada uno de los períodos considerados será la siguiente:

| | Año 0 | Año 1 | Año 2 | Año 3 | Año 4 | Año 5 | Año 6 |

| Fondo de maniobra en el período t (FMt) (miles €) (20 % x Ventast) | | 15,04 | 26,33 | 40,68 | 50,28 | 56,97 | |

| Variación del fondo de maniobra -(FMt - FMt-1) | | -15,04 | -11,29 | -14,35 | -9,60 | -6,69 | 56,97 |

Para determinar el valor de recuperación de la inversión realizada al final del horizonte de proyección hay que tener en cuenta que:

Valor de la Desinversión = Valor de venta - t x (Valor de venta - Valor residual contable) = 45 x (1- 0,30) = 31,50 miles de euros.

De esta forma, los FNC estimados para cada uno de los períodos del horizonte de proyección serán los que aparecen recogidos en la siguiente tabla:

| Concepto | Año 0 | Año 1 | Año 2 | Año 3 | Año 4 | Año 5 | Año 6 |

| Ventas período t (+) | | 75,19 | 131,66 | 203,41 | 251,42 | 284,85 | |

| Gastos de personalt (-) | | 25,75 | 26,52 | 27,32 | 28,14 | 28,98 | |

| Gastos aprovisionamientost (0,25 x Ventas t) (-) | | 18,80 | 32,91 | 50,85 | 62,85 | 71,21 | |

| Otros gastos operativost (0,07 x Ventas t)(-) | | 5,26 | 9,22 | 14,24 | 17,60 | 19,94 | |

| Dotaciones a la amortización técnicat (300/5)(-) | | 60,00 | 60,00 | 60,00 | 60,00 | 60,00 | |

| Resultado antes de impuestost (=) | | -34,62 | 3,00 | 51,00 | 82,83 | 104,72 | |

| Impuestos (0,30 x Resultado antes de impuestos) (-) | | -10,39 | 0,90 | 15,30 | 24,85 | 31,42 | |

| Resultado después de impuestost (=) | | -24,23 | 2,10 | 35,70 | 57,98 | 73,30 | |

| Dotaciones a la amortización técnicat (+) | | 60,00 | 60,00 | 60,00 | 60,00 | 60,00 | |

| Variación del Fondo de Maniobra | | -15,04 | -11,29 | -14,35 | -9,60 | -6,69 | 56,97 |

| Flujo de caja operativot (=) | | 20,73 | 50,81 | 81,35 | 108,38 | 126,62 | 56,97 |

| Variación de la Inversión en Activo Fijot | -300,00 | | | | | | 31,50 |

| FNCt (=) | -300,00 | 20,73 | 50,81 | 81,35 | 108,38 | 126,62 | 88,47 |

Nota: Datos en miles de euros. Fíjese que en el año 1 el Beneficio antes de impuestos es negativo, pero bajo la hipótesis de que la empresa está obteniendo beneficios en su conjunto, hay que tener en cuenta el correspondiente ahorro fiscal. Solo se tienen en cuenta los flujos operativos y no los financieros, no se considera el pago de intereses al estar incluidos en la tasa de descuento.

Una vez calculados los flujos de caja se aplicará alguno de los métodos de valoración de inversiones.

2. Al considerar que los flujos netos de caja no son variables ciertas, sino variables aleatorias, y definir tres posibles escenarios en función del valor que pueden tomar las variables indicadas en el enunciado, los flujos de caja a analizar para cada una de las tres posibles situaciones planteadas serían los que aparecen resumidos en la tabla siguiente:

| Celdas cambiantes: | Situación probable | Situación pesimista | Situación optimista |

| Gastos de personal (en miles de euros) | 25,00 | 28,00 | 22,00 |

| Relación gastos aprovisionamientos sobre ventas (en %) | 0,25 | 0,30 | 0,20 |

| Otros gastos operativos como porcentaje sobre las ventas | 0,07 | 0,09 | 0,05 |

| Ventas previstas año 1 (términos constantes en miles €) | 73,00 | 55,00 | 88,00 |

| Incremento de ventas previsto año 2 (en porcentaje) | 0,70 | 0,50 | 0,80 |

| Incremento de ventas previsto año 3 (en porcentaje) | 0,50 | 0,30 | 0,65 |

| Incremento de ventas previsto año 4 (en porcentaje) | 0,20 | 0,10 | 0,30 |

| Incremento de ventas previsto año 5 (en porcentaje) | 0,10 | 0,00 | 0,15 |

| Celdas de resultado: | | | |

| FNC0 | -300,00 | -300,00 | -300,00 |

| FNC1 | 20,73 | 10,67 | 31,60 |

| FNC2 | 50,81 | 28,40 | 74,41 |

| FNC3 | 81,35 | 40,69 | 127,60 |

| FNC4 | 108,38 | 49,52 | 182,07 |

| FNC5 | 126,62 | 52,88 | 223,84 |

| FNC6 | 88,47 | 58,85 | 122,09 |

El valor esperado de los flujos netos de caja para uno de los períodos considerados se calcula según la siguiente expresión:

, por tanto:

, por tanto:

E (FNC0) = (-300,00 x 0,5) + (-300,00 x 0,15) + (-300,00 x 0,35) = -300,00 miles euros.

E (FNC1) = 20,73 x 0,5 + 10,67 x 0,15 + 31,60 x 0,35 = 23,02 miles euros.

E (FNC2) = 50,81 x 0,5 + 28,40 x 0,15 + 74,41 x 0,35 = 55,71 miles euros.

E (FNC3) = 81,35 x 0,5 + 40,69 x 0,15 + 127,60 x 0,35 = 91,44 miles euros.

E (FNC4) = 108,38 x 0,5 + 49,52 x 0,15 + 182,07 x 0,35 = 125,34 miles euros.

E (FNC5) = 126,62 x 0,5 + 52,88 x 0,15 + 223,84 x 0,35 = 149,58 miles euros.

E (FNC6) = 88,47 x 0,5 + 58,85 x 0,15 + 122,09 x 0,35 = 95,80 miles euros.

La varianza de los FC se calcula de la siguiente forma:

σ2 (FNC1) = (20,73 - 23,02)2 x 0,5 + (10,67 - 23,02)2 x 0,15 + (31,60 -23,02)2 x 0,35 = 51,24 miles euros.

σ2 (FNC2) = (50,81 -55,71)2 x 0,5 + (28,40 - 55,71)2 x 0,15 + (74,41 - 55,71)2 x 0,35 = 246,17 miles euros.

σ2 (FNC3) = (81,35 - 91,44)2 x 0,5 + (40,69 - 91,44)2 x 0,15 + (127,60 - 91,44)2 x 0,35 = 894,86 miles euros.

σ2 (FNC4) = (108,38 - 125,34)2 x 0,5 + (49,52 -125,34)2 x 0,15 + (182,07 - 125,34)2 x 0,35 = 2132,57 miles euros.

σ2 (FNC5) = (126,62 - 149,59)2 x 0,5 + (52,88 - 149,59)2 x 0,15 + (223,84 - 149,59)2 x 0,35 = 3596,59 miles euros.

σ2 (FNC6) = (88,47 - 95,80)2 x 0,5 + (58,85 - 95,80)2 x 0,15 + (122,09 - 95,80)2 x 0,35 = 473,59 miles euros.

Recuerde que...

- • Flujos de caja: en función del colectivo a que pertenece y según la normativa contable.

- • En la estimación de los flujos netos de caja asociados a un proyecto de inversión es importante tener en cuenta algunos aspectos como flujos operativos y no de los financieros, los flujos de caja incrementales inclusión de todos los efectos derivados...

- • El método del descuento de los flujos de caja se puede aplicar tanto para la valoración de proyectos de inversión, como para la valoración de empresas.

- • Los flujos netos de caja pueden seguir: una distribución discreta o una distribución continúa.