Concepto

Derecho de suscripción preferente es el derecho que permite al accionista la posibilidad de suscribir nuevas acciones cuando realice una ampliación de capital. Es uno de los derechos de contenido mínimo, y que, por tanto, no pueden ser restringidos por el contenido de los estatutos o reglamento interno de la sociedad, reconocidos en el artículo 93 del Texto Refundido de la Ley sobre Sociedades de Capital (en adelante, TRLSC 2010). “Derechos del socio”.

Confiere al accionista (antiguo), como caso más frecuente y como titular legítimo, el derecho de suscripción preferente en la emisión de nuevas acciones, cuando realice una ampliación de capital, y lo será en proporción al valor nominal de las acciones que posean (art. 304 TRLSC 2010). Cuando existan acciones antiguas de varios nominales, la proporción de la ampliación para suscribir acciones nuevas será distinta en función de dichos nominales.

De forma intuitiva, uno de los objetivos es el de mantener la proporción entre el patrimonio y el voto asociado a la acción. Esta proporción se vería alterada, de no existir este derecho, ante una ampliación de capital, por lo que se produciría un perjuicio para el accionista antiguo, que vería alterado su porcentaje de participación en el capital.

Entrando más en las consecuencias que se desprenden de una operación de ampliación de capital, tiene como objeto compensar el efecto dilución o pérdida de valor, o aguamiento en el capital social, que se produce en determinadas ampliaciones de capital (véase “Prima de emisión”).

Su tratamiento contable se encuentra determinado por el Texto Refundido de la Ley sobre Sociedades de Capital y por las particularidades del Plan General de Contabilidad.

Los accionistas también tienen idéntico derecho de suscripción preferente en las emisiones de obligaciones convertibles que la sociedad lleve a cabo (art. 416 TRLSC 2010).

Con la aprobación del TRLSC se ha eliminado el derecho de suscripción preferente, tanto de acciones como de obligaciones convertibles, por parte de los titulares de obligaciones convertibles.

El desarrollo del derecho de suscripción preferente en la Ley sobre Sociedades de Capital

Queda recogido básicamente en el artículos 304 TRLSC 2010(“derecho de preferencia”) y artículo 308 TRLSC 2010(“exclusión del derecho de preferencia) tras las novedades introducidas por la Ley 37/1998 de 16 de noviembre, de reforma de la Ley 24/1988, de 28 de julio, del Mercado de Valores e incorporadas al Texto Refundido de la Ley sobre Sociedades de Capital.

En cuanto al plazo de su ejercicio, para las sociedades cotizadas habrá de ejercitarse dentro del plazo que la administración de la sociedad les conceda a los antiguos accionistas, que no podrá ser inferior a quince días desde la publicación del correspondiente anuncio en el Boletín Oficial del Registro Mercantil (BORME). En el resto de sociedades es un mes el plazo referido (artículos 305 y 503 TRLSC 2010).

Formas de ejercitar el derecho preferente de suscripción

Por cada acción antigua, el accionista tiene siempre un derecho preferente de suscripción. Cuando existan acciones antiguas de varios nominales, la proporción de la ampliación para suscribir acciones nuevas será distinta en función de dichos nominales.

En cuanto a la forma de ejercer este derecho, de forma esquemática, un accionista podría acometer cuatro posibles actuaciones:

- — Segregar los derechos preferentes de suscripción y ejercitarlos, acudiendo a la operación de ampliación de capital, lo que conlleva la suscripción de las acciones nuevas, al entregar dichos derechos.

- — Proceder a la venta de todos los derechos preferentes de suscripción, no suscribiendo ninguna acción nueva.

- — Siguiendo la proporción entre acciones nuevas y acciones antiguas, que se produzca en la ampliación, puede actuar de forma intermedia, acudiendo a la ampliación y segregando los derechos preferentes de suscripción necesarios para suscribir un determinado número de acciones nuevas, y por tanto procedería a la venta de los derechos sobrantes no utilizados.

- — Acudir al mercado para comprar más derechos preferentes de suscripción, y utilizar estos, junto con los que le pertenecen para la suscripción de acciones nuevas.

Regulación de la exclusión del derecho de suscripción preferente

Respecto a la regulación de su exclusión:

Para el caso de sociedades cotizadas, se establece que la Junta podrá acordar la emisión de acciones nuevas a cualquier precio, siempre que su valor sea superior al valor neto patrimonial, en base a los valores determinados en el informe de auditoría que es necesario, según regulación establecida al efecto por el Instituto de Contabilidad y Auditoría.

Cuando la Junta delegue en los administradores la facultad de aumentar el capital podrá delegar también la facultad de excluir el derecho de suscripción preferente; con matices adicionales.

Se busca “favorecer una mayor celeridad en la realización de ampliaciones de capital de sociedades cotizadas, sin que ello represente merma alguna para los derechos de los antiguos accionistas, ya que la información a los mismos queda sobradamente garantizada mediante los mecanismos de transparencia de los mercados”; exposición de motivos de la Ley 37/1998.

En la nueva redacción del artículo 308 del Texto Refundido de la Ley sobre Sociedades de Capital “exclusión del derecho de prefernecia” para la validez del acuerdo, en los casos en que el interés social así lo exija, después de cumplir con los requisitos: convocatoria especial de Junta, informe de los administradores e informe del auditor de cuentas distinto del que audita las cuentas anuales de la sociedad, la Junta General podrá acordar la emisión de acciones nuevas correspondiéndose con el valor que resulte del informe del auditor (art. 308.2.c) que contendrá:

- — El valor razonable de las acciones de la sociedad.

- — El valor teórico del derecho de preferencia cuyo ejercicio se propone suprimir o limitar.

- — La razonabilidad de los datos contenidos en el informe de los administradores.

La supresión total o parcial por parte de la junta, si el interés social así lo exige, ocurre habitualmente cuando las acciones emitidas se dirigen a nuevos accionistas, y no a los accionistas antiguos, en dos tipos de ampliaciones de capital:

- — Cuando el contravalor es mediante aportaciones no dinerarias de un tercero.

- — Cuando el contravalor es para compensar deudas que ostentan acreedores de la sociedad.

En el caso de sociedades cotizadas, cuando la Junta delegue en los administradores la facultad de aumentar el capital social podrá delegarse también la facultad de excluir el derecho de suscripción con el matiz adicional de tener que concurrir las condiciones que justifican tal posibilidad (artículo 506 TRLSC 2010) conforme a lo establecido en el artículo 153 1. b) de la LSA: facultad de aumentar el capital social hasta una cifra determinada en la cuantía que los administradores decidan, mediante aportaciones dinerarias y dentro del plazo máximo de cinco años a contar desde el acuerdo de la Junta General).

Se amplía con un régimen especial que señala que la junta podrá acordar la emisión de nuevas acciones a cualquier precio, siempre que sea superior al valor neto patrimonial de estas que resulte del informe del auditor, pudiendo la junta limitarse a establecer el procedimiento para su determinación.

Los derechos de suscripción preferente serán transmisibles, como deja claro el artículo 306 del TRLSC 2010, en las mismas condiciones que las acciones de las que se deriven.

En caso de aumento con cargo a reservas, la misma regla será de aplicación a los derechos de asignación gratuita de las nuevas acciones (artículo 306.2 TRLSC 2010).

Excepciones al derecho de suscripción preferente

Se mantiene como excepciones al derecho de suscripción preferente (artículo 304.2 TRLSC 2010):

- — Supuesto que el aumento de capital se deba a la conversión de obligaciones en acciones.

- — En los casos de fusión de dos o más sociedades por el procedimiento de absorción, respecto de la ampliación de capital de la entidad absorbente.

- — En los casos de escisión, respecto de la ampliación de capital de las sociedades beneficiarias del patrimonio escindido.

No existe efecto dilución y, por consiguiente, no existiría como tal el derecho preferente de suscripción en las operaciones de ampliación de capital donde se incremente el valor nominal y no se produzca la emisión de nuevas acciones.

El derecho de suscripción preferente en el Plan General de Contabilidad

La problemática contable se plantea cuando una sociedad se encuentre con la valoración inicial de instrumentos de patrimonio de otras empresas adquiridos, básicamente acciones. En este caso, el valor del derecho formará parte de esa valoración inicial, tratándose de una compra en el mercado, donde los derechos tendrán una cotización en función de las expectativas de oferentes y demandantes. Así, en función de la categoría valorativa en la que se incluyan los instrumentos de patrimonio adquiridos, el PGC establece lo siguiente:

- — Activos financieros a valor razonable con cambios en el patrimonio neto: Los activos financieros incluidos en esta categoría se valorarán inicialmente por su valor razonable, que, salvo evidencia en contrario, será el precio de la transacción, que equivaldrá al valor razonable de la contraprestación entregada, más los costes de transacción que les sean directamente atribuibles. Formará parte de la valoración inicial el importe de los derechos preferentes de suscripción y similares que, en su caso, se hubiesen adquirido.

En el caso de venta de derechos preferentes de suscripción y similares o segregación de los mismos para ejercitarlos, el importe de los derechos disminuirá el valor contable de los respectivos activos. Dicho import ecorresponderá al valor razonable o al coste de los derechos, de forma consistente con la valoración de los activos financieros asociados, y se determinará aplicando alguna fórmula valorativa de general aceptación.

- — Activos financieros a coste: Las inversiones incluidas en esta categoría se valorarán inicialmente al coste, que equivaldrá al valor razonablede la contraprestación entregada más los costes de transacción que les sean directamente atribuibles.

Formará parte de la valoración inicial el importe de los derechos preferentes de suscripción y similares que, en su caso, se hubiesen adquirido.

En el caso de venta de derechos preferentes de suscripción y similares o segregación de los mismos para ejercitarlos, el importe del coste de los derechos disminuirá el valor contable de los respectivos activos. Dicho coste se determinará aplicando alguna fórmula valorativa de general aceptación.

La referencia a alguna fórmula valorativa ya existía en el derogado Plan General de Contabilidad de 1990; lo único que se suprimión es la expresión adicional de estar en armonía con el principio de prudencia, en consonancia con la desaparición de la mención del carácter preferente de este principio sobre cualquier otro en caso de conflicto con otros principios.

La Resolución de 5 de marzo de 2019, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se desarrollan los criterios de presentación de los instrumentos financieros y otros aspectos contables relacionados con la regulación mercantil de las sociedades de capital desarrolla lo anterior estableciéndo lo siguiente:

- a) El coste del derecho preferente de suscripción o asunción y el de asignación gratuita se determinarán a partir del valor contable de las acciones o participaciones de las cuales se segrega el derecho. A estos efectos:

- 1º. El importe del coste del derecho preferente de suscripción o asunción y de asignación gratuita se cuantificarán aplicando al valor contable la proporción existente entre el valor teórico del derecho y el valor ex ante unitario de las acciones o participaciones sociales.

- 2º. El citado valor contable será el coste, menos, en su caso, el importe acumulado de las correcciones valorativas por deterioro, o el valor razonable de las acciones o participaciones, de forma consistente con la valoración de los activos financieros de los cuales se segrega el derecho.

- b) Para el cálculo previsto en la letra anterior se tendrán en cuenta las siguientes reglas y conceptos:

- 1.º El valor ex ante de las acciones o participaciones sociales será su valor razonable antes del aumento de capital. A estos efectos, se entenderá por valor razonable la cotización bursátil inmediatamente anterior al inicio del plazo para el ejercicio del derecho preferente de suscripción o asunción o de asignación gratuita; en su defecto se tomará el valor teórico contable en esa fecha, corregido, cuando sea razonablemente posible obtener la información, por las plusvalías o minusvalías tácitas de los elementos patrimoniales.

- 2.º El valor teórico del derecho preferente de suscripción o asunción y de asignación gratuita será la diferencia existente entre el valor ex ante unitario y el valor teórico unitario ex post de las acciones o participaciones sociales. No obstante, cuando exista una cotización bursátil del derecho se tomará este valor.

- 3.º El valor teórico ex post de las acciones o participaciones sociales se calculará sumando al valor ex ante, el importe a desembolsar por las nuevas acciones o participaciones sociales, y dividiendo el importe resultante por la suma del número de las acciones o participaciones sociales antiguas más las previstas para el aumento de capital.

- c) Se deberá tener en cuenta la existencia de acciones o participaciones con derechos distintos, incluso cuando esta circunstancia sea consecuencia del aumento de capital, en los términos establecidos en el apartado siguiente.

- d) En el caso de segregación de derechos para su venta o para la suscripción o asunción de acciones o participaciones con derechos distintos de los de las acciones o participaciones antiguas, o para el ejercicio del derecho de asignación gratuita de acciones o participaciones con derechos distintos, se aplicarán las reglas indicadas en los párrafos anteriores.

Si las acciones o participaciones de las cuales se segrega el derecho están deterioradas, al reconocer el coste del derecho se reducirá proporcionalmente el importe de las correcciones valorativas contabilizadas.

Si las acciones o participaciones de las cuales se segrega el derecho están valoradas a valor razonable con cambios en el patrimonio neto, al reconocer el coste del derecho se reclasificará a la cuenta de pérdidas y ganancias o a una cuenta de reservas, según proceda, la parte proporcional del citado ajuste.

Fórmulas valorativas para calcular el derecho de suscripción preferente

Existen múltiples procedimientos para el cálculo del derecho preferente de suscripción, en relación con cualquier método de valoración de empresas.

Se procede a exponer tres posibles fórmulas, dentro de un abanico más amplio.

En función del precio de cotización de las acciones

En Bolsa es muy utilizado el cálculo del valor del derecho preferente de suscripción en función del precio de cotización que tienen las acciones antiguas justamente antes de la ampliación de capital, que incluye el derecho incorporado, y que equivale a la pérdida de valor que experimenta la cotización de los valores consecuencia del efecto dilución que se produce a consecuencia de la operación de ampliación.

Siendo:

D = Valor del derecho preferente de suscripción.

C = Cotización antes de la ampliación.

N = Número de acciones nuevas emitidas.

E = Precio de emisión de las nuevas acciones.

A = Número de acciones antiguas en circulación.

En función del precio de adquisición de las acciones

En función del precio de adquisición (Padq) el valor se obtiene de la siguiente forma:

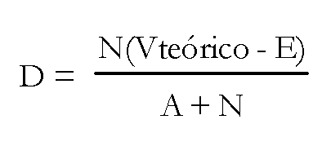

En función del valor teórico según balance de las acciones

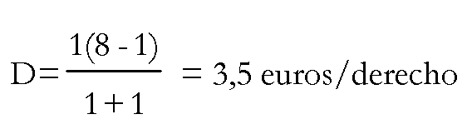

Sería aplicable a los valores que no estén admitidos a cotización en un mercado secundario organizado, utilizando el valor teórico o valor en libros de la acción (Vteórico), justo antes de producirse la operación de ampliación de capital:

Ejemplo:

Las empresas “COLLES, S.A.”, “CUBITAL, S.A.” y “CARPO, S.A.”, realizaron las siguientes operaciones de inversión, con carácter temporal, relacionadas con el capital de la sociedad “X, S.A.”, cuyas acciones tienen un valor nominal de 1 euro:

“COLLES, S.A.” adquirió 1.000 acciones, por 3 euros cada una.

“CUBITAL, S.A.” adquirió 1.000 acciones, por 4 euros cada una.

“CARPO, S.A.” adquirió 1.000 acciones; por 6 euros cada una.

“X, S.A.” procede a realizar una operación de ampliación de capital en la proporción de 1 acción nueva por 1 acción antigua, a la par, del mismo nominal.

Se dispone de la siguiente información:

El valor de 1 derecho preferente de suscripción (DPS) en el mercado es de 2,5 euros.

Ninguno de los inversores citados acude a suscribir acciones nuevas de la ampliación de capital, optando por la venta de la totalidad de sus derechos preferentes de suscripción.

Se pide:

- — Qué anotaciones contables realizarían las empresas inversoras, si suponemos que la valoración contable del derecho se realiza en función de la cotización ex-ante de las acciones, tomando el valor: C = 6 euros.

- — Qué anotaciones contables se producirían en las empresas citadas sí C = 8 euros.

- — Suponer que la valoración contable del derecho se realiza en función del precio de adquisición de las acciones antiguas, y comentar los nuevos asientos contables.

- — Si la empresa “COLLES hubiera adquirido 1.000 acciones, en 0,9 euros, qué ocurriría con el valor del derecho preferente de suscripción calculado en función del precio de adquisición.

- — Realizar un juicio final sobre los métodos de valoración del derecho preferente de suscripción, tomando en consideración los resultados obtenidos en los apartados anteriores.

Solución:

- — Contabilidad en las empresas inversoras cuando C = 6 euros.

Como el precio de venta del derecho coincide con la valoración contable en función del valor de cotización, se disminuiría en las tres empresas citadas el precio de adquisición de las respectivas acciones, no existiendo beneficio ni pérdida en la transacción.

| Partidas | Debe | Haber |

| (540X) D.P.S (1.000 x 2,5) | 2.500 | |

| (540) I.F. a c/p en instrumentos de patrimonio | | 2.500 |

| (57) Tesorería (1.000 x 2,5) | 2.500 | |

| (540X) D.P.S | | 2.500 |

- - Contabilidad en las empresas inversoras cuando C = 8 euros.

Empresas CUBITAL S.A. / CARPO S.A.| Partidas | Debe | Haber |

| (540X) D.P.S (1.000 x 3,5) | 3.500 | |

| (540) I.F. a c/p en instrumentos de patrimonio | | 3.500 |

| (663) Pérdidas por valoración de instrumentos financieros por su valor razonable | 1.000 | |

| (540X) D.P.S | | 1.000 |

| (57) Tesorería (1.000 x 2,5) | 2.500 | |

| (540X) D.P.S | | 2.500 |

Empresa "COLLES, S.A."| Partidas | Debe | Haber |

| (540X) D.P.S (1.000 x 3,5) | 3.500 | |

| (540) I.F. a c/p en instrumentos de patrimonio | | 3.500 |

| (663) Pérdidas por valoración de instrumentos financieros por su valor razonable | 1.000 | |

| (540X) D.P.S | | 1.000 |

| (57) Tesorería (1.000 x 2,5) | 2.500 | |

| (540X) D.P.S | | 2.500 |

La cuenta (540) Inversiones financieras a corto plazo en instrumentos de patrimonio, presentaría un saldo acreedor (al incorporar un resultado positivo por importe de 500) que solo tendría sentido si la cuenta funcionara por el procedimiento especulativo; esto supone una paradoja y conduciría a no utilizar esta fórmula valorativa en la empresa COLLES.

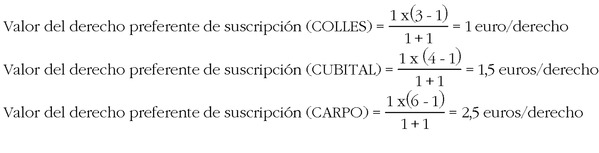

- - Contabilidad empresas inversoras: coste del derecho.

Por lo tanto:

D (Empresa “COLLES, S.A.”) = 1.

D (Empresa “CUBITAL, S.A.”) = 1,5.

D (Empresa “CARPO, S.A.”) = 2,5.

Empresa COLLES S.A.| Partidas | Debe | Haber |

| (540X) D.P.S (1.000 x 1) | 1.000 | |

| (540) I.F. a c/p en instrumentos de patrimonio | | 1.000 |

| (540X) D.P.S (763) Beneficios por valoración de instrumentos financieros por su valor razonable | 1.500 | 1.500 |

| (57) Tesorería (1.000 x 2,5) | 2.500 | |

| (540X) D.P.S | | 2.500 |

Empresa CUBITAL S.A.| Partidas | Debe | Haber |

| (540X) D.P.S (1.000 x 1,5) | 1.500 | |

| (540) I.F. a c/p en instrumentos de patrimonio | | 1.500 |

| (540X) D.P.S (763) Beneficios por valoración de instrumentos financieros por su valor razonable | 1.000 | 1.000 |

| (57) Tesorería (1.000 x 2,5) | 2.500 | |

| (540X) D.P.S | | 2.500 |

Empresa CARPO S.A.| Partidas | Debe | Haber |

| (540X) D.P.S (1.000 x 2,5) | 2.500 | |

| (540) I.F. a c/p en instrumentos de patrimonio | | 2.500 |

| (57) Tesorería (1.000 x 2,5) | 2.500 | |

| (540X) D.P.S | | 2.500 |

De esta forma, se obtendría un beneficio que iría disminuyendo dependiendo de cuál fue el precio de adquisición de las acciones, como resultado lógico.

- — Si COLLES adquiere las acciones a 0,9 euros.

Se observa que el valor del derecho saldría negativo, lo cual también supone un contrasentido, ya que el derecho tiene un valor en el mercado. Por consiguiente, no se utilizaría esta fórmula valorativa en la empresa COLLES, en esta situación.

- — La valoración del derecho según la norma 9ª del Plan General de Contabilidad debe hacerse empleando alguna fórmula valorativa de general aceptación, existiendo por lo tanto cierta relatividad en los resultados obtenidos.