Concepto

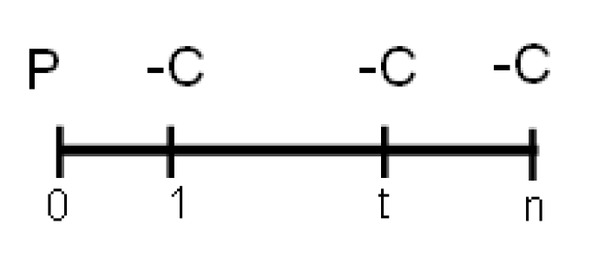

Cuota de amortización es cada uno de los pagos que figuran en el cuadro de pagos o amortización de un préstamo, leasing u operación de financiación en la que un cliente deba devolver el principal recibido de una entidad financiera y una suma de intereses en uno o varios pagos cuyas fechas están determinadas.

Las cuotas de amortización tienen la periodicidad pactada en la operación (mensual, trimestral, etc.) pero podría existir una única cuota en el caso de que intereses y principal se devolviesen, por ejemplo, mediante un único pago al final de la vida de la operación.

En términos estrictos, cuando se habla de cuota de amortización se hace referencia a la parte de la cuota que se destina a la devolución de principal, pero el lenguaje bancario no es muy rígido y por ello, a menudo, se habla de cuota de amortización para referirse a cualquier pago que figura en el cuadro de pagos de una operación financiera.

¿De qué puede constar la cuota de amortización?

La cuota de amortización puede constar de:

Cálculo de las cuotas. Método francés

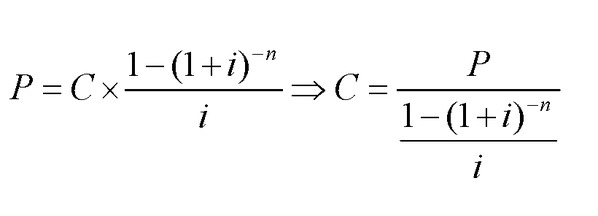

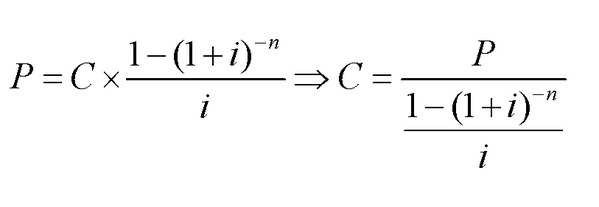

El cálculo de las cuotas del préstamo amortizable por el método francés utiliza la expresión que se aplica para el cálculo del valor actual de una renta temporal postpagable de cuantía constante:

P = Importe del préstamo solicitado (renta o flujo financiero recibido en el momento actual, por lo que tiene signo positivo).

C = Importe constante de la cuota a pagar en cada período hasta el final de la operación. Se indica con signo negativo pues representa pagos.

I = Tipo de interés nominal anual del préstamo.

Por el principio de equivalencia financiera de capitales, el préstamo recibido P debe ser financieramente equivalente al valor actual de las cuotas que se pagarán durante la vida de la operación.

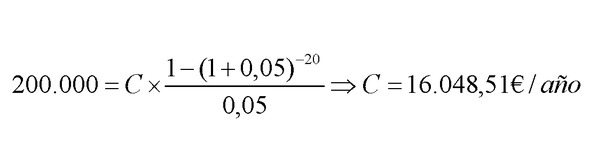

Aplicación práctica 2.50:

Un cliente recibe un préstamo de 200.000 euros que amortizará mediante el método francés durante los próximos 20 años realizando pagos de cuotas anuales al final de cada año. El tipo de interés aplicado es el 5 %. Calcular la cuota de amortización anual:

Aplicación práctica 2.51:

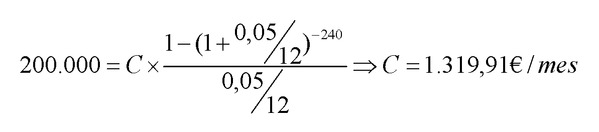

Un cliente recibe un préstamo de 200.000 euros que amortizará mediante el método francés durante los próximos 20 años realizando pagos de cuotas mensuales al final de cada mes. El tipo de interés aplicado es el 5 %. Calcular la cuota de amortización mensual:

Recuerde que...

- • Las cuotas de amortización tienen la periodicidad pactada en la operación, pudiendo existir una única cuota en el caso de que intereses y principal se devolviesen.

- • Cuando se habla de cuota de amortización se hace referencia a la parte de la cuota que se destina a la devolución de principal.