Concepto

Es un producto estructurado de primera generación, surgido en torno a 1985. Se basa en la estructura conocida como FRN (“floating rate note”), o inversión con tipo de interés variable, que surgió con mucha fuerza a mediados de los años ochenta, cambiando completamente la financiación a medio y largo plazo de empresas y particulares. Tomando como base el producto FRN, se genera el FRN inverso, que está diseñado para aquellos inversores que creen que el mercado de renta fija va a ser alcista, y se va a producir un descenso de los tipos de interés.

Características

El FRN inverso se estructura ligando el cupón a pagar con el descenso del nivel de los tipos de interés en el sentido de que dicho cupón aumenta según los tipos de interés disminuyen. Es, por tanto, el caso contrario al FRN clásico, que proporciona un interés flotante referenciado, por ejemplo, al Libor o Euribor, con crecimiento o decrecimiento según la dirección del índice.

Un FRN inverso es utilizado por emisores que buscan financiación en países de economías con baja inflación y tendencias alcistas de tipos de interés en el corto plazo, que acabarán encareciendo el coste de financiación para dichas empresas. En el otro lado, el FRN inverso será buscado por inversores que prevean la disminución de tipos de interés en un determinado mercado financiero. Mediante su adquisición se protegen contra la caída de rentabilidad en dicho mercado.

El cupón del FRN inverso se obtiene a través de una fórmula que toma la forma de un tipo de interés fijo menos un índice de tipo flotante (Euribor), o un múltiplo de este índice, con un mínimo del 0 %, o incluso superior (2 %, 3 %, etc.).

Ejemplo

Queremos estructurar una emisión de FRN inverso sobre la base de las siguientes magnitudes:

- • Nominal: 100 millones de euros.

- • Vencimiento: 3 años.

- • Cupón: 15% - 3 x Euribor.

- • Índice referencia: Euribor semestral.

- • Euribor actual: 4,50 %.

- • Pago de cupón: Semestral.

- • Cupón inicial: 15 % - 3 x 4,5 = 1,5 %

- • Cupón mínimo: 0 %

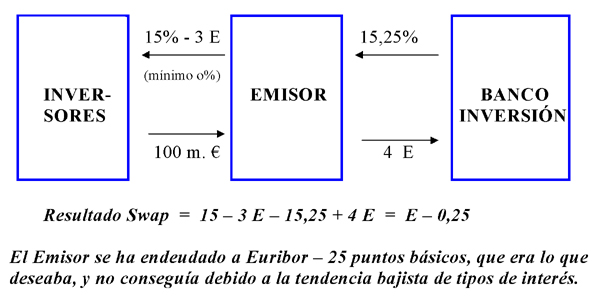

El emisor tiene que cubrirse del riesgo de la emisión, mediante un “swap de tipos de interés”, con el que permutará el cupón semestral variable que tiene que pagar. Una vez cerrada la estructura, puede elegir entre un tipo fijo o un tipo variable, mediante un “swap” normal. Si los tipos van a la baja, como se espera, el cupón será creciente, según disminuya el Euribor.

La estructura de la operación sería la siguiente:

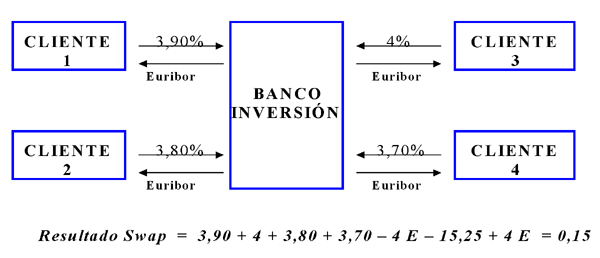

A su vez, el Banco de Inversión procederá a cubrir su posición para evitar quedarse con el riesgo de tipo de interés:

Faltaría cubrir la posibilidad de que 15 % - 3 E < 0, puesto que se ha otorgado un “floor” a los inversores:

15 - 3 E = 0 ⇒ E = 5 %.

El emisor o el Banco de Inversión deben adquirir un “cap” que les garantice que, si el Euribor rebasa el 5 %, ellos no van a pagar más del 5 % en el “swap”.

Como un “cap” se liquida por diferencias, basta con comprarlo, como una opción de venta a tipo fijo del 5 %. En cada pago de cupón, si está por debajo, no hay liquidación; y si está por encima el Euribor, el adquirente del “cap” recibe Euribor - 5 % por un semestre.

Si el precio del “cap” es 0,20 %, el resultado final para el emisor será de Euribor - 0,05 %, dejando su posición cerrada al riesgo.

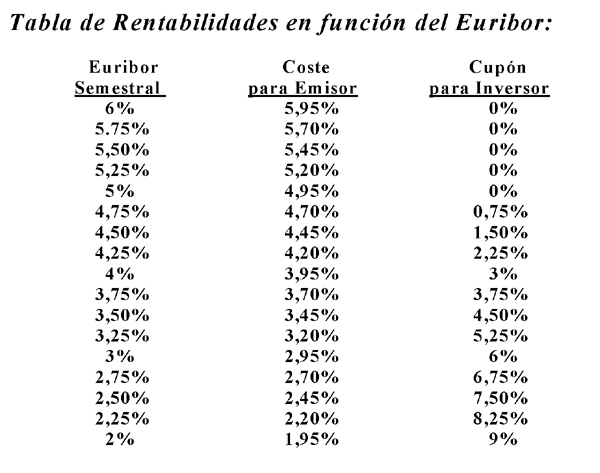

Con esta información, podemos obtener la siguiente tabla de rentabilidades que recibirían el emisor y los potenciales suscriptores, en función de la evolución del Euribor:

La sustracción de un múltiplo del Euribor, del tipo fijo, es el apalancamiento de la estructura. En este caso, la estructura produce una sensibilidad de tres veces las variaciones del Euribor, siendo un bono con una sensibilidad muy elevada, debido al apalancamiento.

Recuerde que...

- • El FRN clásico proporciona un interés flotante referenciado, por ejemplo, al Libor o Euribor, con crecimiento o decrecimiento según la dirección del índice.

- • El FRN inverso se estructura ligando el cupón a pagar con el descenso del nivel de los tipos de interés en el sentido de que dicho cupón aumenta según los tipos de interés disminuyen.

- • El FRN inverso será buscado por inversores que prevean la disminución de tipos de interés en un determinado mercado financiero. Mediante su adquisición se protegen contra la caída de rentabilidad en dicho mercado.