Concepto

Es un producto estructurado de segunda generación, surgido en el año 1992. Un IAN (“Indexed Amortizing Note”) es una obligación con tipo de interés fijo, cuyo valor nominal puede irse reduciendo antes de llegar al final de la vida teórica del activo, lo cual dependerá del nivel alcanzado por un índice de referencia específico (Libor, Euribor, etc.).

Características

Conforme los tipos de interés desciendan, o incluso se mantengan constantes, el IAN será amortizado antes de llegar a su vencimiento, que suele establecerse entre 3 y 5 años.

Este producto puede ser emitido por cualquier empresa o entidad financiera con alta calificación, pero fueron las agencias estatales americanas las que hicieron más emisiones de IAN durante 1993 y 1994.

El éxito de este tipo de emisiones estriba en que sus rendimientos, en el plazo libre de amortización anticipada, son superiores a los de las emisiones de renta fija de la misma calidad crediticia. Los inversores esperan obtener un elevado rendimiento inicial, esperando que los tipos de interés se mantengan suficientemente bajos como para que el activo sea amortizado prematuramente.

Si los tipos subieran, el bono no sería amortizado anticipadamente y el rendimiento para el inversor sería inferior al de las emisiones de bonos semejantes en plazo y riesgo de crédito. Además, si el plazo del bono aumenta, también lo hace su duración modificada y, por tanto, el riesgo de interés.

El cupón del IAN suele ser fijo y mayor que el de los bonos semejantes cuyo plazo coincide con la primera fecha de amortización del IAN; pero menor que el de los bonos al plazo máximo del IAN. Asimismo, la tabla de amortización anticipada, en función de los tipos de interés futuros es conocida de antemano.

El IAN no está asegurado por ninguna hipoteca o activo subyacente, sino por la calidad crediticia del emisor.

Ejemplo

Queremos estructurar una emisión de FRN Inverso, sobre la base de las siguientes magnitudes:

- — Nominal: 100 millones €.

- — Vencimiento: 5 años.

- — Cupón 4,75 % anual. emisión.

- — Pago de los cupones: semestral.

- — Índice referencia: Euribor semestral.

- — Euribor actual: 4,5 %.

- — Mínimo principal activo: 10 %

- — Vida mínima: 3 años.

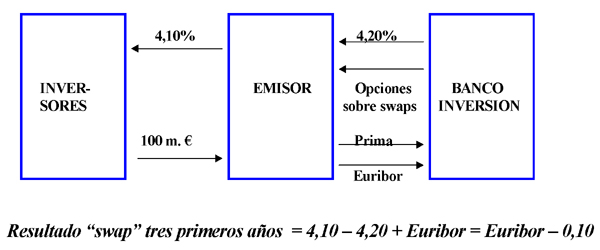

El emisor de un IAN se cubre con objeto de obtener una financiación basada en tipos variables (Euribor), con un “swap” que replica la estructura del IAN.

Si bien los cupones fijos iniciales del IAN son mayores que los de otros bonos semejantes, el emisor no desea financiarse a un tipo fijo mayor que el del mercado, máxime cuando estima que los tipos tenderán a la baja.

El “swap” utilizado para protegerse se compone de una serie de opciones sobre “swaps” (“swaptions”), que le permiten ir utilizando los “swaps” de forma contingencial, según se vayan dando las condiciones adecuadas, es decir, que el Euribor descienda.

Para el 3º año, deberá comprar dos “swaptions” por un “swap” de 50 m. € cada una (4,20 % fijo contra Euribor). Ej.: Prima 0,20.

Para el 4º año, deberá comprar cuatro “swaptions” por “swaps” de 12,5, 12,5, 37,5 y 37,5 m. € cada una (4,20 % fijo contra Euribor). Ej. Prima 0,30.

Para el 5º año, análogo. Ej. Prima 0,40.

El resultado del IAN será:

Euribor - 0,10 + 0,20 + 0,30 + 0,40 = Euribor + 0,80.

Evidentemente, el emisor puede no cerrar la posición y evitar el coste de las “swaptions”.

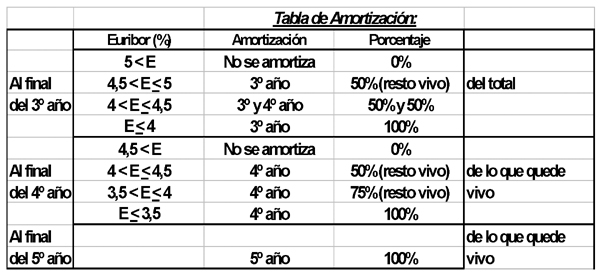

Existen IAN que tienen diferentes períodos de carencia de amortización. También los hay que proporcionan cupones distintos antes del período de carencia y después de él. Finalmente, existen IAN que incluyen cláusulas de ejercicio obligatorio de la amortización anticipada al final del período de carencia, si el índice de referencia (Euribor / Libor) es inferior a un determinado valor en un período asimismo determinado, que suele ser entre los nueve y doce meses después de la emisión.

Recuerde que...

- • Este producto puede ser emitido por cualquier empresa o entidad financiera con alta calificación.

- • El éxito de este tipo de emisiones estriba en que sus rendimientos, en el plazo libre de amortización anticipada, son superiores a los de las emisiones de renta fija de la misma calidad crediticia.

- • El IAN no está asegurado por ninguna hipoteca o activo subyacente, sino por la calidad crediticia del emisor.