Concepto

En el ámbito fiscal el diferimiento es un incentivo que consiste en posponer o retrasar la tributación en el tiempo, no en eliminarla. Por lo tanto, su aplicación no supone realmente una menor tributación, sino una distribución del impuesto a lo largo del tiempo.

En la mayoría de los casos es un beneficio fiscal opcional al que hay que acogerse, que trata de incentivar determinadas actuaciones como la inversión y los procesos de restructuración empresarial, evitando pagar un mayor impuesto en el momento en el que se lleva a cabo la actividad incentivada, que generalmente implica un desembolso económico elevado.

La normativa fiscal contempla diversas situaciones en las que puede aplicarse este incentivo, siendo las más habituales las que se comentan a continuación.

El diferimiento en el Impuesto sobre la Renta de las Personas Físicas

La Ley del Impuesto sobre la Renta de las Personas Físicas permite el diferimiento de las ganancias derivadas de la transmisión de activos financieros. En concreto, se permite diferir en el tiempo las ganancias que surgen como consecuencia de la venta de participaciones en instituciones de inversión colectiva (fondos de inversión), siempre que el importe de la venta se destine íntegramente a la adquisición de otras participaciones o fondos de inversión. Es decir, nos estamos refiriendo a la transmisión de las participaciones en un fondo de inversión a otro.

Uno de los objetivos fundamentales de este diferimiento es mejorar el funcionamiento de los mercados financieros. Cuando este diferimiento no se aplicaba, si el sujeto pasivo no estaba satisfecho con la rentabilidad (gestión) del fondo en el que había invertido y quería cambiarlo, debía tributar por la ganancia que le generase, suponiendo ello un desincentivo a la venta. Al introducirse este incentivo, y siempre que el dinero permanezca depositado en un fondo (que es lo que interesa realmente al país), se difiere la tributación.

Desde el punto de vista práctico este incentivo se articula de la siguiente manera: El fondo de inversión mantiene el valor y fecha de adquisición de las participaciones transmitidas, de manera que cuando se vendan las participaciones del nuevo fondo se tributará por la ganancia total.

Veamos un ejemplo:

Un sujeto ha solicitado a la sociedad gestora del fondo de inversión mobiliario "A" que le traspase 10 participaciones del fondo "A" al fondo "B" (todo el importe obtenido se reinvierte en B). El traspaso se realiza el mismo día en que se solicitó, siendo el valor liquidativo de cada título de 6.000 euros. Los valores y fechas de adquisición de las participaciones transmitidas son los siguientes:

| Participaciones | Fecha adquisición | Valor adquisición | Precio/participación |

| 3 | 02-04-2001 | 12.820 | 4.273,33 |

| 3 | 03-02-2003 | 14.780 | 4.926,67 |

| 4 | 05-06-2005 | 25.582 | 6.395,50 |

¿Cuál es el tratamiento fiscal aplicable a la transmisión de las participaciones?

En este caso, y al cumplirse todos los requisitos que impone la Ley, no procede imputar la ganancia que se deriva de la transmisión 6.818 euros (60.000 - 53.182). En una transmisión futura, cuando el interesado venda las participaciones del fondo B por 62.000 euros, tributará por toda la ganancia que se obtenga (62.000 - 53.182 = 8.818), aceptándose como precio de compra el de los títulos originarios (53.182 euros).

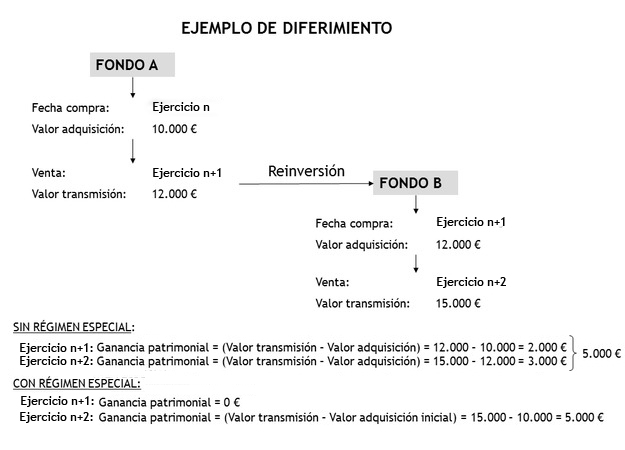

En el ejemplo siguiente, se compran valores del fondo A en el ejercicio n por valor de 10.000 euros, la cantidad total y las ganancias se transfieren en el ejercicio n+1 al fondo B, cuyos valores se venden definitivamente en el ejercicio n+2 por valor de 15.000 euros.

En el caso de no aplicarse el régimen especial de reinversión en el ejercicio n+1 se debería tributar por la ganancia patrimonial de 2.000 euros, mientras que en el ejercicio n+2 lo hará por la ganancia generada en el último período (3.000 euros). En total se ha tributado por 5.000 euros. Si existe régimen especial por reinversión, en el ejercicio n+1 la ganancia patrimonial se considera cero a efectos del impuesto, pero en el ejercicio n+2, cuando vende definitivamente los valores y recupera el principal y los intereses, tributará por la ganancia patrimonial total de 5.000 euros. Como se puede observar, el diferimiento por reinversión no exime del pago de impuestos, simplemente lo retrasa.

La aplicación de este régimen de diferimiento fiscal solo es aplicable en los casos de transmisión de:

- 1. Participaciones en instituciones de inversión colectiva que tengan la consideración de fondos de inversión.

- 2. Acciones en instituciones de inversión colectiva con forma societaria, siempre que, el número de socios de la institución sea superior a 500, y el contribuyente no haya participado, en algún momento dentro de los 12 meses anteriores a la fecha de la transmisión, en más del 5 % del capital de la institución de inversión colectiva.

El diferimiento en el Impuesto sobre Sociedades

La Ley del Impuesto sobre Sociedades anticipa la corriente fiscal del gasto a la corriente contable ya que admite contabilizar en la base imponible gastos que no están contabilizados en el ejercicio, ya que se devengarán en otro posterior, lo que supone un efecto práctico de diferimiento.

Si el gasto se computa fiscalmente antes de su registro contable, es necesario realizar un ajuste negativo al resultado contable. Por el contrario, en el ejercicio de su contabilización se procederá a realizar un ajuste positivo al resultado contable para poder determinar la base imponible, ya que fiscalmente ya se integró en la base imponible en un período impositivo anterior.

Este criterio de imputación representa una excepción al principio de inscripción contable según el cual no son fiscalmente deducibles los gastos que no se hayan contabilizado en la cuenta de pérdidas y ganancias, o bien en una cuenta de reservas. Entre este tipo de excepciones se incluyen la libertad de amortización y la amortización acelerada.

Algunos casos en los que la corriente del gasto fiscal es posterior a la corriente del gasto contable son la dotación de pérdidas por deterioro y provisiones contables en exceso sobre las deducibles fiscalmente, y la dotación de excesos de amortizaciones sobre las fiscalmente admisibles.

Podemos hablar tanto de diferimiento de ingresos como de diferimiento de gastos. Respecto al diferimiento de ingresos decir que surge cuando un ingreso se contabiliza en el ejercicio según el criterio de devengo, mientras que, a efectos fiscales, se integra en la base imponible en un ejercicio posterior, lo que supone un diferimiento del Impuesto sobre Sociedades. Dado que el ingreso se computa contablemente antes de su imputación fiscal, en el ejercicio de su contabilización debe efectuarse un ajuste negativo al resultado contable para determinar la base imponible y por el contrario, en el ejercicio de imputación fiscal del ingreso a la base imponible, en la medida en que ese ingreso no forma parte del resultado contable, deberá efectuarse a este resultado un ajuste positivo para determinar la base imponible de aquel ejercicio.

Por su parte, el diferimiento de gastos hace referencia al hecho de que el gasto se contabiliza en un ejercicio posterior a aquel en el que realmente se devengó. En principio los gastos no son deducibles en tanto no se hayan contabilizado, es decir, hasta que no se hayan devengado. No obstante, se contempla una excepción al criterio de imputación del devengo admitiendo la deducibilidad fiscal del gasto en el propio ejercicio en que se contabiliza siempre que de este criterio de imputación no resulte una tributación inferior a la que hubiese resultado de aplicar el criterio del devengo.

Recuerde que...

- • El diferimiento es un beneficio fiscal opcional al que hay que acogerse que trata de incentivar determinadas actuaciones para evitar pagar un mayor impuesto en el momento en el que se lleva a cabo la actividad incentivada.

- • La Ley del Impuesto sobre la Renta de las Personas Físicas permite el diferimiento de las ganancias derivadas de la transmisión de activos financieros.

- • La Ley del Impuesto sobre Sociedades admite contabilizar en la base imponible gastos que no están contabilizados en el ejercicio, ya que se devengarán en otro posterior.